薄利多売な卸売業において、リベートは収益に大きな影響を与える重要な存在です。そこで、ここでは損益計算書にどのように影響するか整理します。

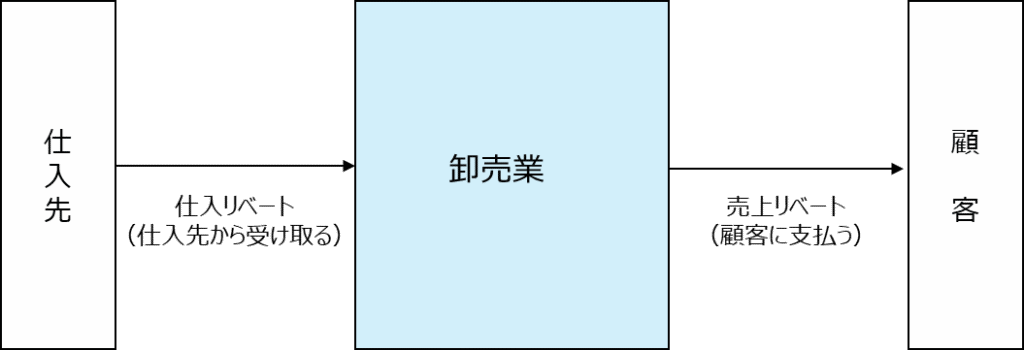

リベートは売上リベートと仕入リベートの二つが存在しますが、簡単に整理すると、以下のとおりです。

売上リベート

小売業などの顧客に対して、一定の取引量・条件達成に応じて支払うリベートであり、その性質に応じて「売上高」または「営業利益」にマイナスの影響があります。

仕入リベート

仕入先メーカー等から、一定の仕入量・条件達成に応じて受け取るリベートで、その性質に応じて「売上総利益」または「営業利益」にプラスの影響があります。

リベートは、その目的や性質により、会計処理が変わります。

売上リベート

売価調整型のリベートについては、売上高からの控除として処理されます。

一方、販促協力型については、実質的に販売数量達成に対する値引きに該当する場合は売上高からの控除となりますが、顧客から販促サービスや売場提供などの独立した役務提供を受けている場合には、販売促進費等の販売費として処理されます。

仕入リベート

仕入原価調整型であれば、仕入原価からの控除にあたりますが、展示会協賛金、チラシ協賛金、販売促進協力金など明確に販促サービス等の対価である場合は、収益(雑収入等)として処理されます。

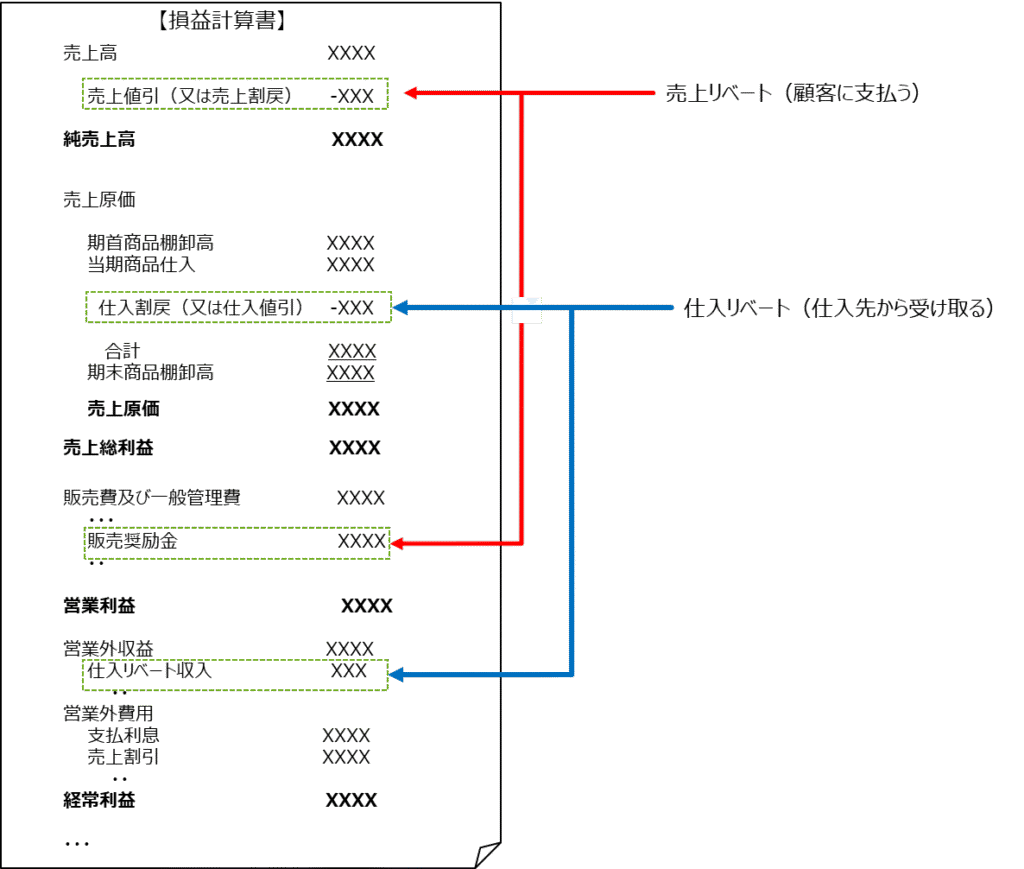

リベート反映の例

リベートは、卸売業の利益に大きな影響を与える重要な要素ですが、その目的や取引の実態によって会計処理が異なります。一般的に売価調整や仕入価格の調整に該当するものは売上高や仕入原価の控除として処理される一方、販促活動など独立した役務提供の対価に該当するものは販売費や雑収入等として処理されます。

このようにリベートは、同じ名称であっても損益計算書上の表示区分が異なるため、その性質を正しく理解し、適切に会計処理を行うことが重要です。また、卸売業は薄利多売のビジネスであることから、リベートは売上総利益や営業利益に与える影響も大きく、経営管理上も重要な管理対象となります。