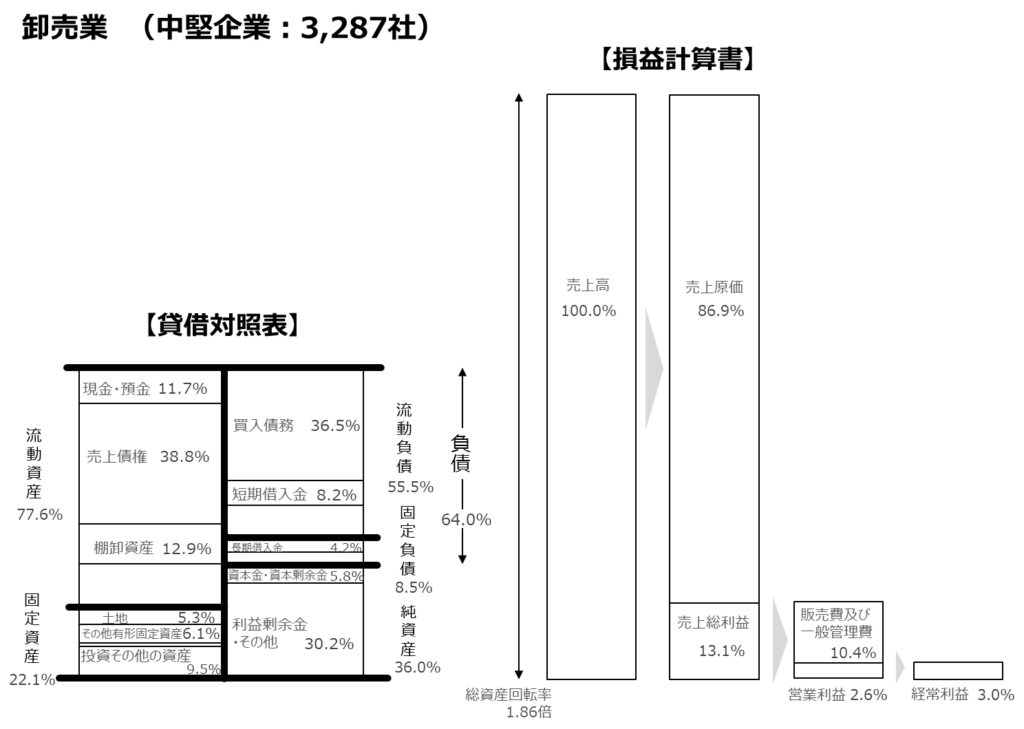

中堅卸売業の財務構造を俯瞰するため、貸借対照表および損益計算書の簡易な構成比チャートを提示します。

データは、財務省・財務総合政策研究所「財政金融統計月報・令和4年度統計表」の「2.業種別、規模別資産・負債・純資産及び損益表」に収録されている卸売業を対象としています。このうち、資本金1億円以上10億円未満の3,287社を中堅企業層として分析対象としました。

各勘定科目の金額を、貸借対照表については総資産、損益計算書については売上高に対する構成比に換算し、主要科目の比率を示しています。なお、表現の簡素化を図るため、貸借対照表は主要科目、損益計算書は経常利益までを対象としています。

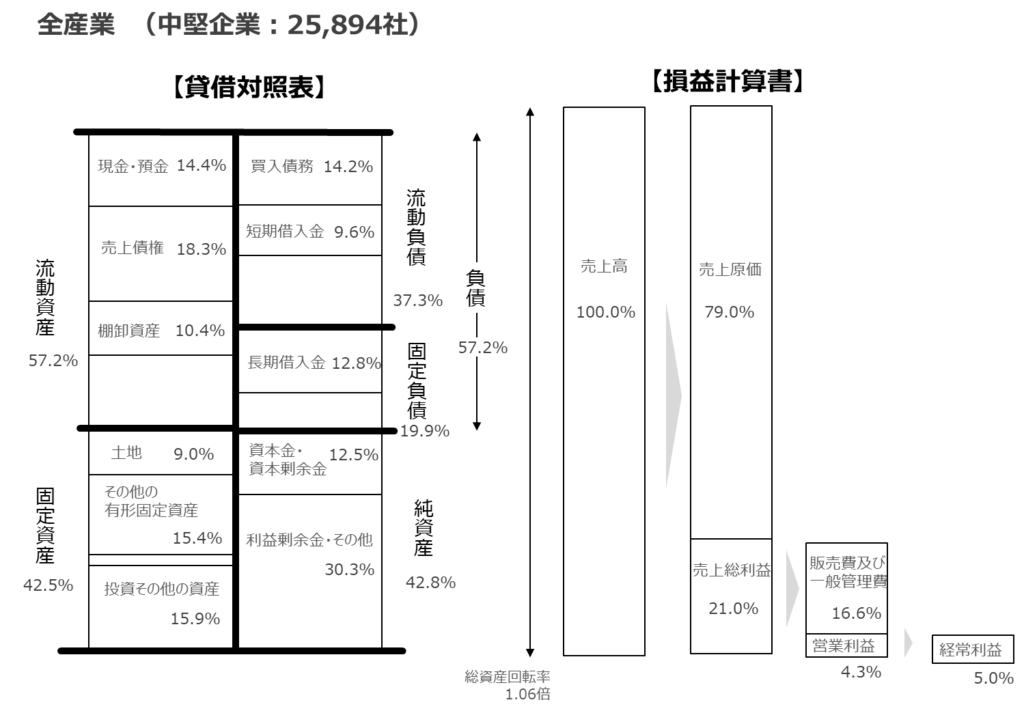

また、特徴を把握しやすくするため、同一統計における全産業の中堅企業層(資本金1億円以上10億円未満、25,894社)の財務構成とも比較しています。

◆貸借対照表について

「企業が総資産をどれだけ活用して売上を上げているか」を示す代表的な指標として、総資産回転率があります。チャートでは、総資産と売上高を同一スケールで表示しており、総資産回転率(売上高÷総資産)を視覚的に把握できるようにしています。

卸売業では、総資産回転率が1.86倍と高く、総資産の約2倍に相当する売上高を計上している点が大きな特徴といえます。

資産構成を見ると、流動資産が77.6%を占める一方、固定資産は22.1%となっており、流動性の高い資産構成となっています。

また、負債・純資産構成については、負債比率が64.0%、純資産比率が36.0%となっており、一定の自己資本を維持した財務構造となっています。

全産業との比較では、卸売業は流動資産比率が高く、特に売上債権の比率が38.8%と、全産業平均を20.5ポイント上回っています。

一方、純資産比率は、全産業の42.8%に対して卸売業では36.0%と6.8ポイント低くなっています。しかし、固定資産比率も全産業の42.5%に対して22.1%と20.3ポイント低く、固定資産への投資負担が比較的小さい財務構造となっています。

また、固定負債比率は全産業平均より11.4ポイント低くなっています。

資産の内訳を見ると、流動資産では、卸売業は現金・預金比率が全産業比で2.7ポイント低い一方、売上債権比率は20.5ポイント高くなっています。

◆損益計算書について

卸売業では、売上原価比率が86.9%と、全産業平均を7.9ポイント上回っています。一方、販売費および一般管理費比率は10.4%と、全産業平均より6.2ポイント低く抑えられています。

しかしながら、営業利益率は2.6%と全産業平均を1.7ポイント下回っており、経常利益率についても3.0%と2.0ポイント低い水準となっています。

このように、卸売業は比較的健全なバランスシートを維持しながらも、利益率は低い傾向にあります。そのため、高い総資産回転率を背景に取引ボリュームを拡大することで収益を確保するという、卸売業特有のビジネスモデルを確認することができます。