「卸売業の業務オペレーションは財務諸表に具体的にどのように反映するのか」という観点で、卸売業の販売業務を整理します。

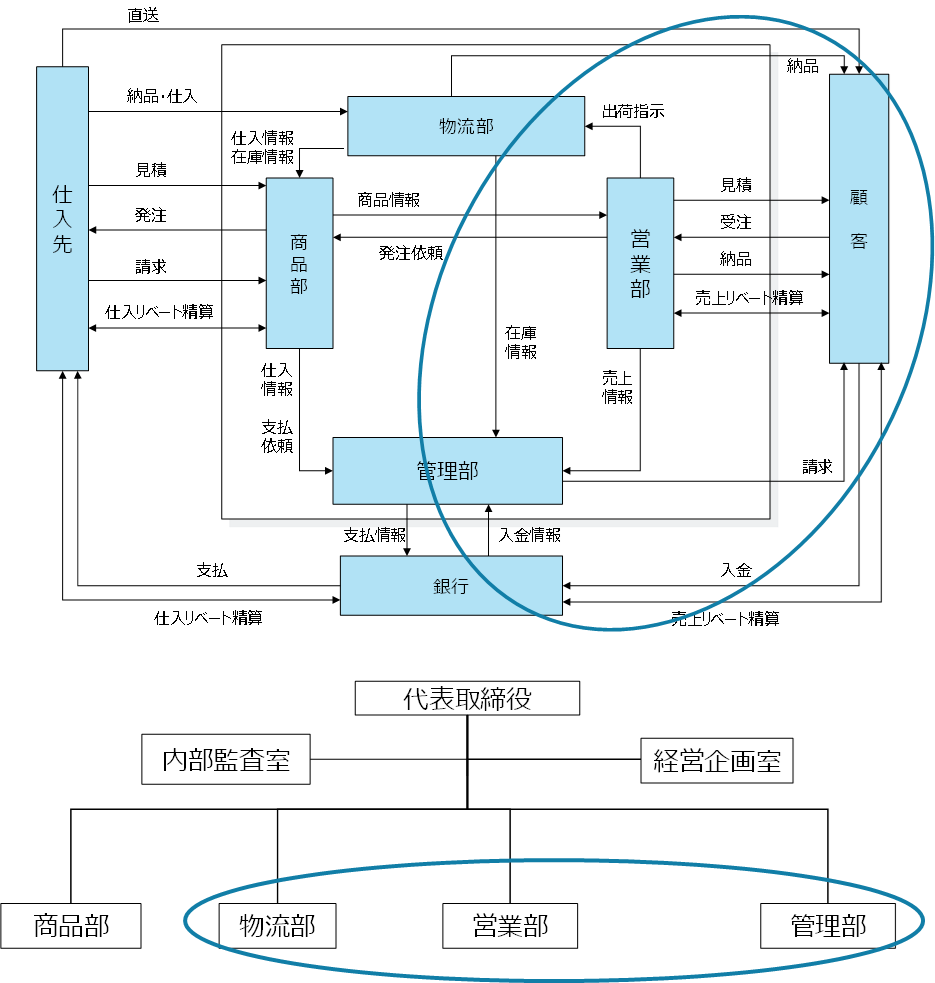

はじめに、販売プロセスの概要を改めて示します。

営業部が顧客からの注文を受け、与信確認をした上で取引を進めます。物流部は、出荷指示を受けて商品出荷のためにピッキング作業(荷揃え)を行い、顧客に対して商品の出荷を行い、収益認識基準に従って売上が計上されます。

管理部(経理課)は発生した取引について締日に合わせて、顧客へ請求書を発行し、顧客は銀行を通じて支払を行い、管理部(経理課)が入金を確認します。

販売においては、上記のように受注、出荷、請求・入金を別部門で行うことにより、不正取引や誤支払の防止などの内部統制が確保されます。

ビジネスフローと組織図を示すと以下のとおりです。

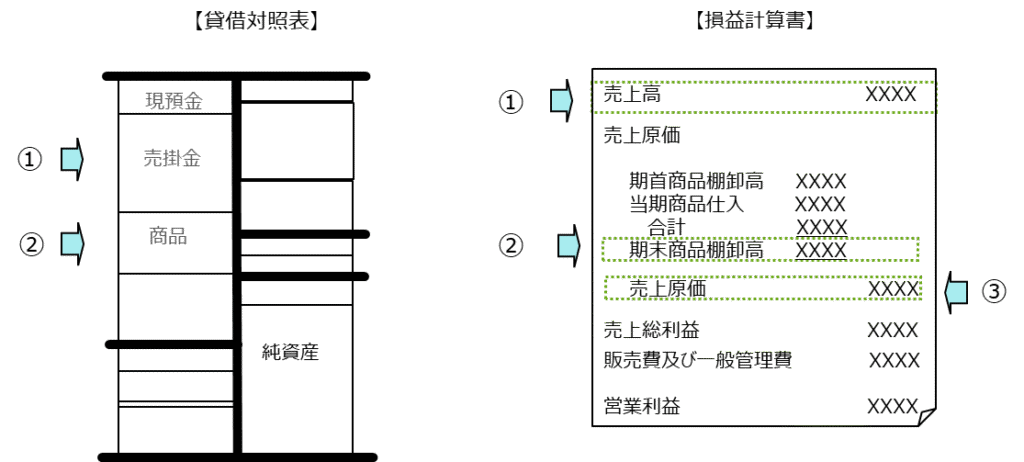

会計との関係は以下のとおりです。

売上認識が出荷基準であれば出荷時点で、検収基準であれば顧客による検収完了時点で、売上が計上され、それに伴い顧客に対する売掛金が発生します。そして、売上が計上されると、それに対応する売上原価も同時に計上されます。

売上計上により、損益計算書の「売上高」が増加し、同時に貸借対照表の「売掛金」が増加します。①

売上計上された商品については、対応する棚卸資産が減少し、その取得原価が売上原価として計上されます。② ③

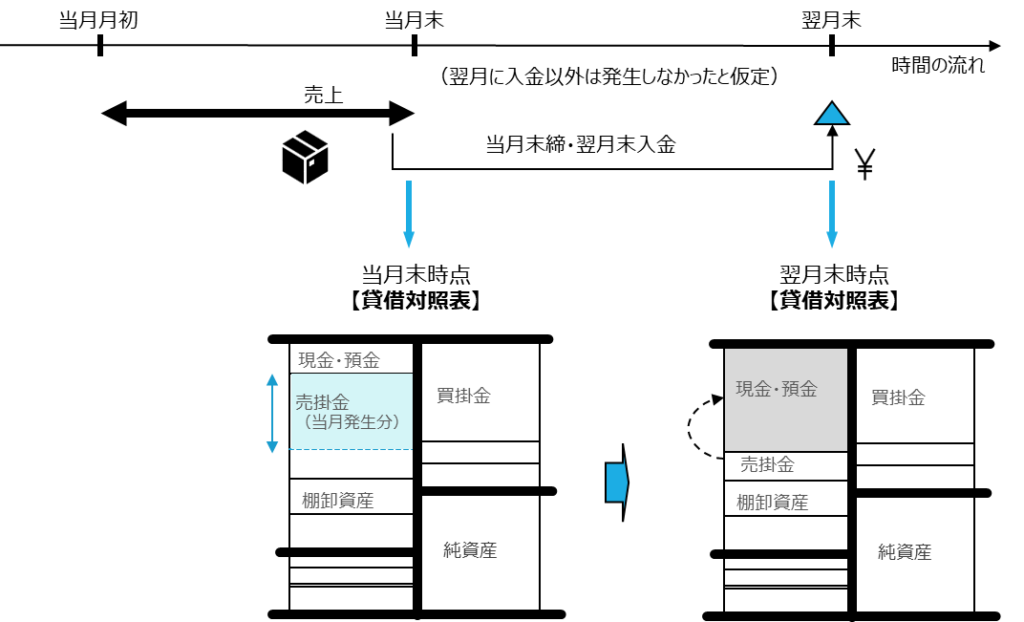

経理は売上データに基づき顧客に請求書を発行します。顧客は契約上定められた回収サイトに基づいて銀行を通じて支払を行い、管理部(経理課)が入金を確認し、これにより売掛金が回収され、現預金が増加します。

以下に、当月末時点の売掛金が翌月末に全額回収される例を取り上げ、翌月に他の取引がないものと仮定して、この取引による貸借対照表の変化を確認します。

当月末時点では当月の売上に対応する「売掛金」が計上され、翌月末にはその回収により当月売上に対応する「売掛金」が減少し、「現預金」が増加します。

オペレーションと財務諸表の関係をわかりやすく示すために、売上と仕入を別個に取上げていますが、実際のビジネスではこれらが同時に発生するので財務諸表の動きもこれほど単純ではなく、動的に財務諸表は変化して複雑ですが、メカニズムとしては上記に記したとおりです。

卸売業は、仕入代金の支払いと販売代金の回収との間に時間差が生じることから、取引先に対して金融機能を担うビジネスでもあります。この時間差を埋めるためには一定額の運転資本が必要となります。そのため、売掛金の回収が遅延すると運転資本の負担が増加し、資金繰りに直接影響を及ぼす重要な経営課題となります。