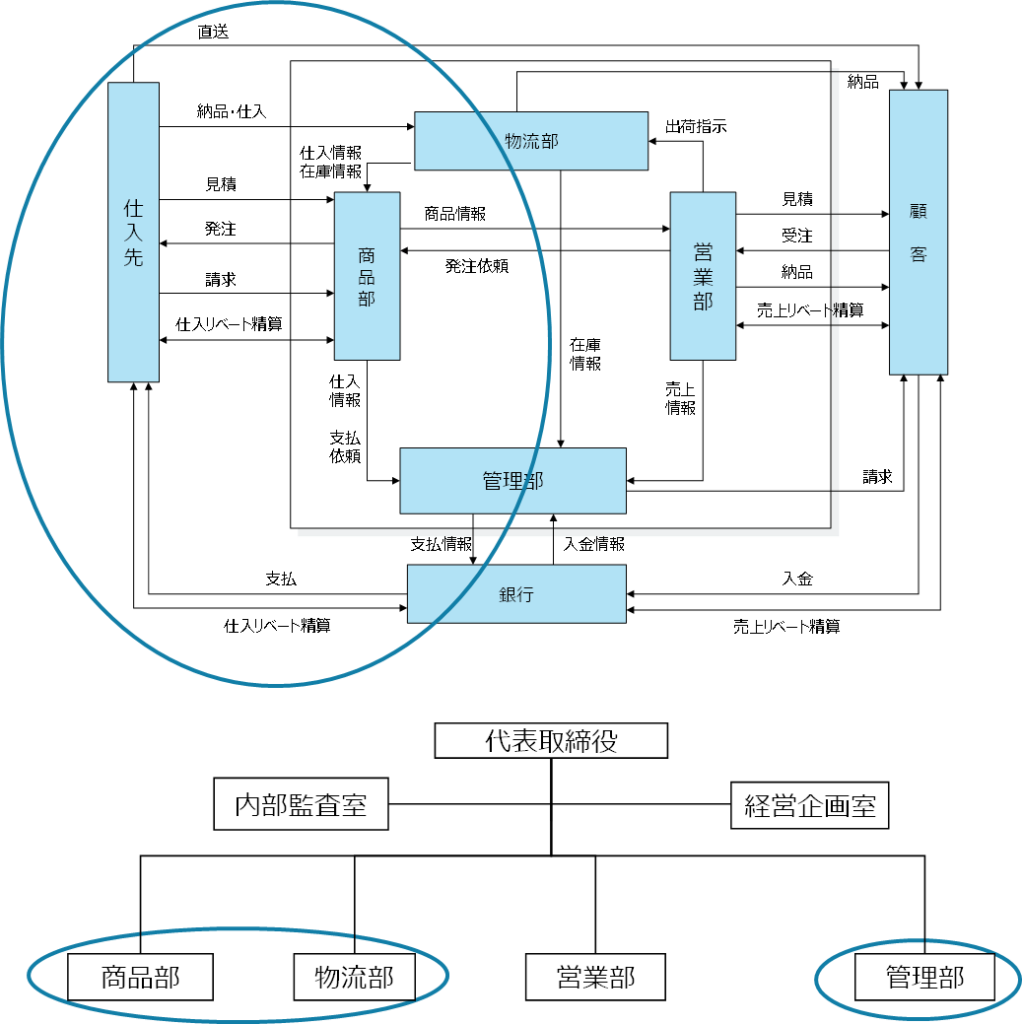

卸売業の購買業務プロセスについて、仕入先の選定、発注、入荷、検収、仕入、支払までの概要を整理します。

購買業務は単なる仕入事務ではなく、品揃えの構築、粗利確保、在庫水準のコントロールに直結する重要な機能となります。

仕入先選定

発注に先立って、商品部は仕入先の選定・評価を行います。安定供給を実現するため、可能な範囲で仕入先の経営状況や市場での評価を把握したうえで、商品力(市場性、ブランド力)、価格水準、決済条件(締日・支払サイト)、返品条件、リベート条件、供給体制の安定性、取引実績・市場での信用度などの観点で総合的に判断します。中堅卸売業では、形式的な信用調査に加え、実績や市場での評判を重視するケースも少なくありません。

選定後に取引基本契約を締結します。個別商品条件やリベート条件については、基本契約に加えて個別覚書で管理する場合もあります。

新規仕入先に関する運用面の基本情報を決定し、仕入先マスタへ登録します。なお、基本条件を定めた契約と実務運用面のマスタ情報の整合性についても確認を行うことが重要です。条件の整理が不十分なまま取引を開始すると、後日の請求差異やリベート精算時のトラブルにつながるため注意が必要となります。

仕入先マスタは、取引の基本情報であり、支払口座を含む支払条件を保持しており、不正や誤謬による影響が大きいため、その取扱いには留意が必要となります。

一般的に、仕入先の基本情報は商品部が取得し、経理が支払関連の条件を確認し、商品部の部長等の最終権限者が承認を行います。その後、基本属性は商品部が、銀行口座を含めた支払条件については経理が情報システムに登録を行います。このように職務分掌を明確にすることで内部統制を機能させます。

上記は新規取引時の手続きですが、取引開始後も定期的に評価を実施し、必要に応じて取引条件の見直しや取引停止判断を行います。

なお、支払口座や支払サイトなどの変更は不正リスクが高いため、新規登録と同等の承認手続きを適用し、変更履歴を保持することが重要です。

商品マスタ登録

新たに取り扱う商品については、情報システムに商品マスタを登録し、一元管理を行います。

商品マスタは購買業務に限らず、在庫管理、販売管理、利益管理など、あらゆる業務で共通利用される基盤情報です。一般的に商品はSKU(Stock Keeping Unit:サイズ・色等の在庫識別単位)で管理されますが、取扱品目数が多い卸売業では、正確かつタイムリーな登録・更新が極めて重要となります。

登録主体は、商品部のオペレーション担当部署、または管理部門が一括して行うケースが一般的です。

主な登録情報として、商品コード(SKU)、JANコード、商品名称、型番・品番、商品分類、仕入先コード、標準仕入単価、発注単位、販売単価、販売単位などがあります。

なお、価格について、実取引価格は価格マスタ等で管理されることが多くあります。

登録効率化のため、仕入先から電子データで商品情報を受領し、システムへ取り込む方法が用いられることもあります。また、リテールサポートの一環として、卸が保有する商品マスタ情報を小売業へ電子データで提供する場合もあります。

発注

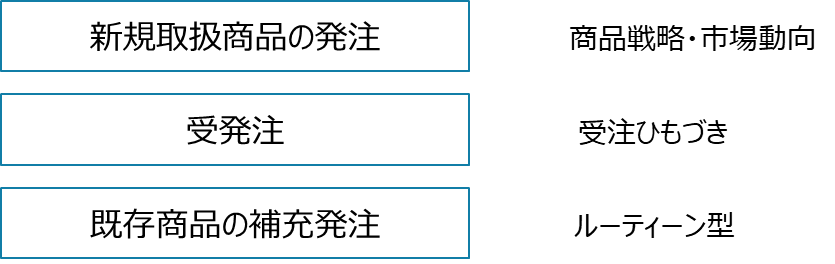

発注は契約条件の具体化行為となります。営業部や物流部と販売予測やキャンペーン情報などの受給情報を共有した上で、購買責任を負う商品部が発注を実施します。発注の種類としては、「新規取扱商品の発注」と、顧客の受注にひもづいた「受発注」、一定の在庫を保有する「既存商品の補充発注」の3種類に分類されます。

(1)新規取扱商品の発注

新規取扱商品は、仕入先との商談によって、単価や納期などの条件を確認し、見積書を取得したうえで発注判断を行います。

過去実績がないため、類似商品の販売実績、市場動向、顧客の反応、商品戦略上の位置づけを考慮し、発注数量を決定します。過大発注は不良在庫の原因となるため、慎重な判断が求められます。

(2)受発注

顧客の受注に連動した取引なので、原則として在庫リスクは限定的ですが、顧客キャンセル、納期遅延、条件変更などのリスクは存在します。特に最低発注数量と受注数量の乖離など受注条件と仕入条件の整合性の確認が重要です。

(3)既存商品の補充発注

既存商品の補充発注はどちらかと言うと、ルーティーン業務に組み込まれた発注です。

判断要素としては、現在庫数量、発注残、販売トレンド、リードタイム、最小発注単位があります。発注点管理を導入している場合は、安全在庫数量が一定数を下回った場合に出力される要発注リストをもとに季節による需要変動やリードタイム変動などを考慮して数量を決定します。

すべての商品を同水準で管理することは困難なため、ABC分析など商品の重要性をもとに管理水準を調整し発注頻度などを決めます。

発注は対外取引であり支払に直結するため、職務権限に基づく発注業務の承認と証跡管理が重要となります。

特に上記の3分類に当てはまらない欠品対応の緊急発注や通常の仕入先以外へのスポット仕入などの例外時の発注は事後レビューの対象にするなど承認行為の強化が求められます。

入荷、検収、仕入

発注データに納期情報が加わると入荷予定情報となり、物流部ではこれをもとに担当者の人員配置や倉庫スペースの割り当て計画を立てます。

仕入先から商品が納品されると、現物、納品書、発注データの照合を行い、品目・数量・破損有無を確認します。問題がなければ検収を行い、商品を保管し、棚番などロケーション情報を含めて情報システムに入荷入力を行います。

破損など品質に問題がある場合は、品質区分を不良品や保留品にして、入荷入力を行います。

入荷入力の時点で在庫が計上され、仕入処理が行われます。検収は仕入計上の根拠となる重要な統制行為です。

なお、仕入計上は検収基準を採用することが一般的ですが、実務では請求書基準を採用する場合もあります。また、入荷(在庫計上)と仕入計上を分離する方式もあり、在庫は計上済ですが、仕入未計上という場合もあります。

直送取引

自社を経由せず、仕入先から顧客へ直送される場合もあります。この場合は、顧客への納品完了の確認を前提に、仕入計上と売上計上を行います。直送については、この計上タイミングの整合性に特に注意が必要です。

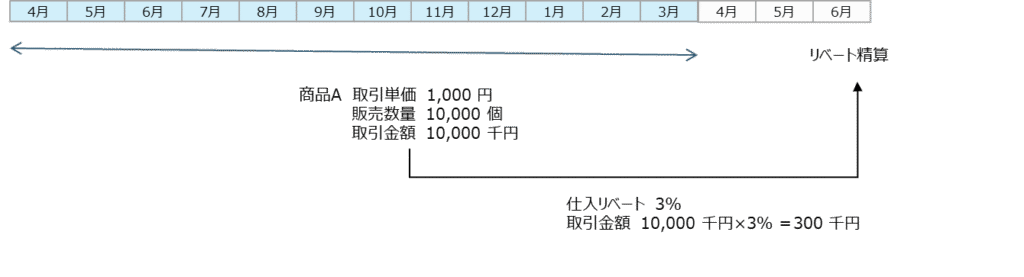

仕入リベート

仕入リベート(仕入割戻し)は、仕入先から卸に対して、一定条件の達成に応じて支払われる割戻金です。実質的に仕入原価の調整に当たり、粗利を増加させる重要な要素となります。

下記は商品Aの1年間の取引実績に対して3%の仕入リベートを支払うという例です。

実際のリベートの種類は多岐にわたり非常に複雑ですが、期間、計算方法、目的・性質の3つの切り口で、ある程度、整理ができます。

(1) 期間

月次、四半期、半期、1年、などのリベート算出計算の期間による違いです。

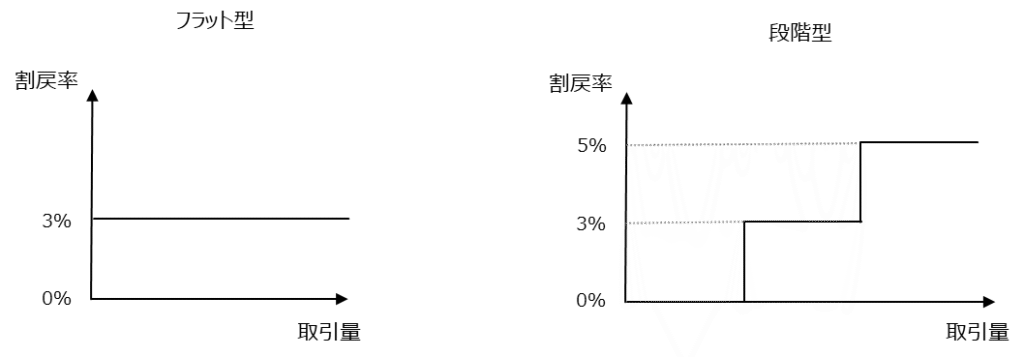

(2) 計算方法

単純なフラットな一定率の方式、段階的に計算方法が変わる方式、成長率に応じた方式、複数の条件が組み合わさった複合型があります。

(3) 目的・性質

本来の仕入原価調整目的に加えて、販促協力型、一定の在庫を保有するような政策型、一定価格帯を維持するような価格調整型などがあります。

精算方法

リベートの精算については、通常の仕入額から差し引く相殺型と、仕入割戻計算書などの精算書が作成され、通常の仕入と切り離して別途決済する個別精算型の二つの方法が存在します。

管理ポイント

計算期間の把握、達成状況の管理、精算方法(相殺型・個別精算型)、必要に応じた未収計上があります。リベートは粗利に直結する重要要素です。リベート条件は契約ベースで管理し、実績データと突合して精算する必要があります。

なお、この目的・性質によって会計処理が変わる点に留意が必要です。仕入原価調整型であれば、仕入原価からの控除にあたりますが、販促協力型などは収益型として雑収入として処理されることになります。

支払

買掛債務の認識タイミングですが、検収時に債務認識する場合と、請求書により認識する場合がありますが、各社の基準に依存します。

仕入先からの請求書は、購買責任を負う商品部で仕入実績との照合を行います。卸売の仕入データは膨大なため、一定規模以上の取引では、EDI等により自動照合を行います。

この照合において、単価違い、締め日ズレ、分納・返品処理漏れなどの理由での差異が発生する場合があります。差異がある場合は仕入先と確認を行い、差額請求、値引処理、翌月調整など処理方法に応じてデータ修正等の対応を行い、処理に応じた権限者の承認を得ます。

処理が終わると商品部が承認し、経理へ支払依頼を行います。 経理部門では、発注、検収、請求との整合を確認したうえで、金額や例外条件に応じた承認手続きを経て支払処理を行います。発注・検収・支払の職務分掌は、内部統制上、重要なポイントとなります。