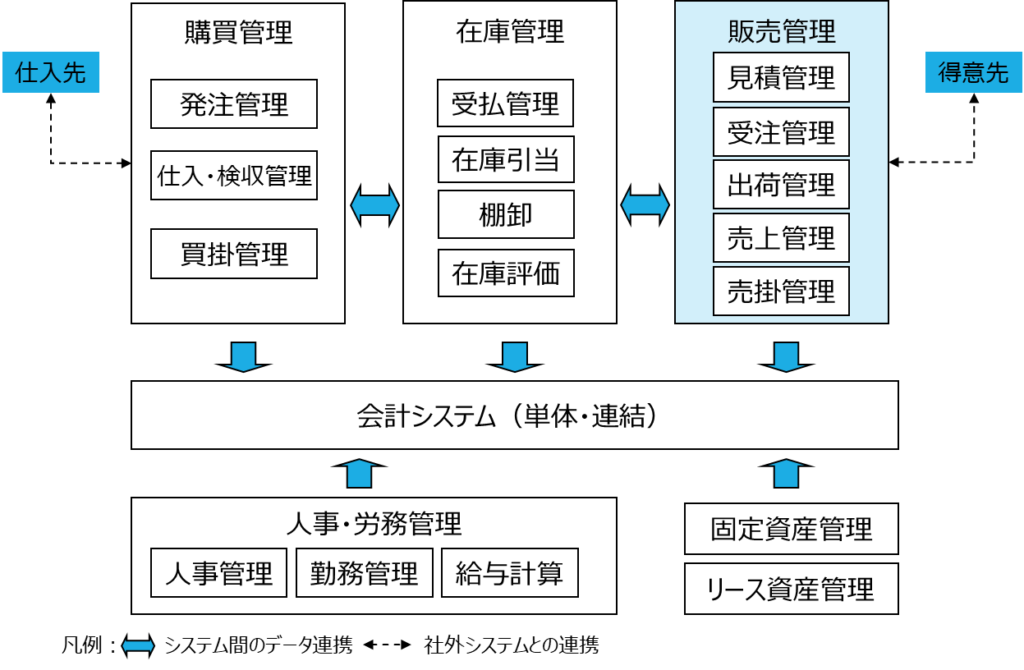

販売管理システムは見積、受注から出荷・売上、請求・売掛管理までの一連の販売プロセスを効率的に管理するためのシステムで在庫管理システムと密接に連携しています。

主として見積管理、受注管理、出荷管理、売上管理、売掛管理から構成されます。

個別機能の前に共通で使用される顧客マスタについて概説します。

顧客マスタ

取引を行う顧客の基本情報をシステム上格納するのが顧客マスタです。

顧客マスタには顧客コード、顧客名称、住所、ホームページURL、電話・FAX番号、担当者名、メールアドレス、顧客分類、請求先情報、締め日、支払サイト、決済方法、振込口座、消費税処理方法などに加えて、EDI(Electronic Data Interchange:電子データ交換)のための取引プロトコルなどの情報が格納されます。ここで、請求先情報とあるのは、顧客と請求先とが異なる場合に利用されます。例えば、個別の顧客は小売チェーンの店舗ですが請求先は小売チェーン本社の商品部、という場合などが該当します。

顧客マスタは、取引の基本情報であり、振込口座などの回収情報を含んでおり、不正や誤謬による影響が大きいため、職務分掌を明確にします。情報システム上も登録内容に応じて権限レベルに応じてアクセス制限権限を分離させて、内部統制を機能させます。登録時のプルーフリストの出力、変更履歴の出力などの機能を保有することになります。

【見積管理】

見積管理は、顧客との商談を通じて、営業担当者が作成する見積情報を管理します。

主な機能としては、見積Noの発行、見積書の作成・発行、商品マスタの標準仕入単価や標準原価を基に見積時点での粗利益の算出、見積改訂履歴の管理、失注情報の管理などがあります。見積データは後工程である受注処理へ連携されます。

【受注管理】

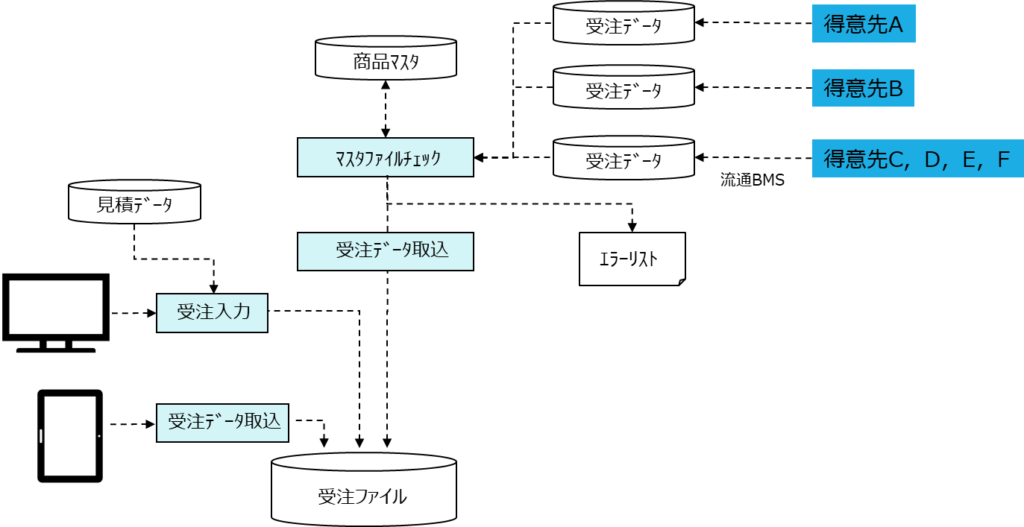

受注システムは売上データの基礎となる顧客からの受注データを管理します。主なデータ項目としては、受注NO、受注日、取引先、担当者、商品、数量、売単価、納期、納入先、回収条件、原価、粗利益などが管理されます。受注情報は、納期別、顧客別、商品別等の参照・リスト出力が可能となります。

卸売業の取引は、明細データ量が多く、受注処理は電子取引が一般的です。大手小売チェーンでは業界標準の流通BMS(Business Message Standards)の利用が進んでおり、標準化されていますが、それ以外では、取引先に応じてデータ受入方法(通信手順、ファイルフォーマット、商品コード)が異なるケースが多くなります。この場合、前処理として、受注データのフォーマットや商品コードを変換し、データ間の整合性をチェックした上で、受注システムに取り込まれます。新規商品の追加など商品マスタの更新時にはエラーが発生しやすいので、データ不整合などエラーがあればエラーリストが出力され、修正、再取り込みが行われます。

電子取引の他にも、先に示した見積データから受注データへ連動する場合、伝票を元にマニュアルで受注入力を行う場合、あるいはルートセールスの携帯端末から受注データを取り込む方法など受注形態は多様になります。こうした多様な受注形態に対応している点が卸売業の受注システムの大きな特徴です。

このように受注の入口が多様なため、受注データを特定するための受注採番ルールの管理が重要となります。

売価管理

受注時のポイントとして、第一に重要になるのが売価の管理です。取扱品目が多い卸売業の場合、商品マスタや掛け率マスタに登録された売価や掛け率によるコントロールが有効な管理方法となります。これは、受注入力時には事前に登録された商品マスタや掛け率マスタの値を参照するだけで変更できないようにガードをかけるという方法です。売価変更が発生すれば、所定の手続きによりマスタファイルの変更をタイムリーに行うことが求められます。事前に新売価と売価の適用日を登録しておくことで適用日に新単価を反映させることも有効な方法です。

一方、受注時に売価の変更を可能とする場合、値引区分を利用することで、受注に値引き情報を付加させ、値引実績を把握する方法があります。

受注時に参照されるマスタ単価を直接上書きする場合は、原価割れチェックを行ったり、変更可能な値の範囲に制限をかけたりする機能に加えます。また、承認機能を設けたり、マスタの単価と実際の単価の差異についてのモニタリングレポートを出力したり、価格変更に対して制御が行われます。期間限定価格や一括値引きなど卸売業に固有なキャンペーン管理を機能として加える場合もあります。

値引は、経営上重要な行為なので、システム機能のみならず、承認方法など受注運用面のルールづくりも求められます。

与信管理

受注時の第二のポイントは、与信管理です。卸売業の基本機能である金融機能を仕組みで支えます。債権管理の観点から、受注入力時点で、顧客の与信枠と受注金額とのチェックを行います。

既存の売掛金残高に出荷済み売上未計上分を加え、さらに今回の受注金額を加えた総額と、顧客マスタに事前に設定されている与信枠と比較します。与信枠内であれば、受注処理が行われ、与信枠を超えている場合はワーニングメッセージにより、注意を喚起し、受注可否を権限者が判断した上で処理を行います。また、滞留債権がある場合もワーニングにより注意喚起を行います。

卸売業の受注方法は多様であり、一度の受注量も多いことからシステム上の処理としては、リアルタイムでの与信確認が求められます。

受注に際しては、前回受注内容、製品在庫の参照、受注残などの情報も提供します。

在庫管理

第三のポイントは、在庫管理ですが、在庫管理システムで解説するのでここでは割愛します。

【出荷管理】

ピッキングが完了すると出荷のために、納品伝票と商品との照合(出荷検品)を行い、配送準備が行われます。出荷検品の方法として、納品伝票に印刷されたバーコードを読み取り、ピッキングした商品のバーコードを読みこみながら両者に差異が生じていないかを検証するなどがあります。

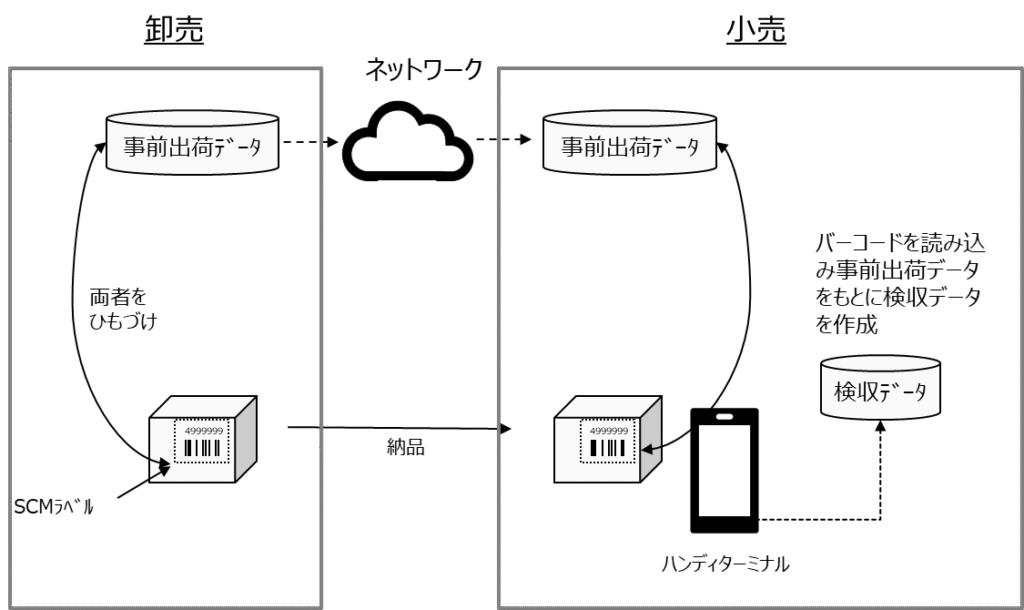

EDIを活用して出荷情報を小売など顧客側に提供することについて解説します。

出荷明細データをSCM(Shipping Carton Marking)ラベルとしてバーコード印刷し、オリコン(折りたたみ可能なプラスティック製通い箱)など納品物に添付します。一方、明細データを事前出荷案内(ASN: Advance shipping Notice)として顧客にデータ送信します。

顧客側では、納品された納品物のSCMラベルをスキャナーで読み込み、事前出荷案内データと関連付けることにより、検収データを作成することができ、顧客側の入荷入力作業の負荷が軽減できます。

業種によっては、ロット番号や賞味期限などのトレーサビリティ情報をSCMラベルに含める場合もあります。

◇事前出荷案内データの例

納品書の出力は、通常、最終的に納品実数が確定したピッキング終了後です。しかし、発注から納期までのリードタイムが短く、少量多頻度配送のニーズにより発行する伝票枚数が多いなどの理由で、受注または、ピッキングリストの出力と同時に納品書が印刷されている場合もあります。この場合、ピッキング作業の結果、数量の訂正が発生した伝票については修正処理を行い、再度発行することが必要となります。

配送

出庫に際しては、トラック、配送担当者、配送ルート等の物流情報が追加されます。物流効率化の観点でシステムを利用した配達ルート、積載率の最適化が行われる場合も見られます。

配送指示を目的に、配送ルート別に納品先が順に記された配送指示書が出力されますが、ジャストインタイム配送では、納品先別の納品時間が追加されます。

受領書について、従来は、納品時に先方の受領サインを記した受領書を回収するのが一般的でしたが、デジタル化の進展の中で、電子受領サインを取得する例も増えています。

【売上管理】

企業が採用する収益認識基準によって、出荷基準、納品基準、検収基準にもとづいて売上計上が行われます。

出荷基準で売上計上を行っている場合、通常は、出荷確定処理により、売上が計上されます。受注済み売上未計上分は受注残として把握されます。

検収基準の場合、納品により、検収確定が行われ売上が計上されます。つまり出荷済み売上未計上分についても受注残として把握されます。また、出荷で在庫は減少しますが、売上は計上されず、両者が分離している点に特徴があり、出荷済売上未計上の管理が必要となります。

直送

仕入先から顧客へ直送が行われる場合には、仕入先からの納品報告に基づいて、売上処理を行います。システム上は、収益認識を考慮した売上計上のタイミングとの整合性に留意する必要がありますが、顧客別に異なる場合もある点も考慮点です。併せて、仕入計上との整合性がとられる必要がありますが、納品情報の遅れが、売上、仕入の計上処理に影響するので留意が必要です。

売上返品

売上返品については、顧客との契約条件に連動します。条件に合致する場合、現物確認のうえで受入処理を行い、売上計上済みの場合、売上は減額する一方で商品在庫が増加します。

返品の種類としては主に、誤出荷による返品、品質不良による返品、売れ残りによる返品に分かれますが、受入処理時に返品理由を登録することで後日の分析に活用できます。

不良返品の場合は、システム上で良品と不良品を区分するため、商品の受入区分を変更した上で受入処理を行うことになります。また、実務上は、商品の再販が可能かどうか、廃棄かを判断します。

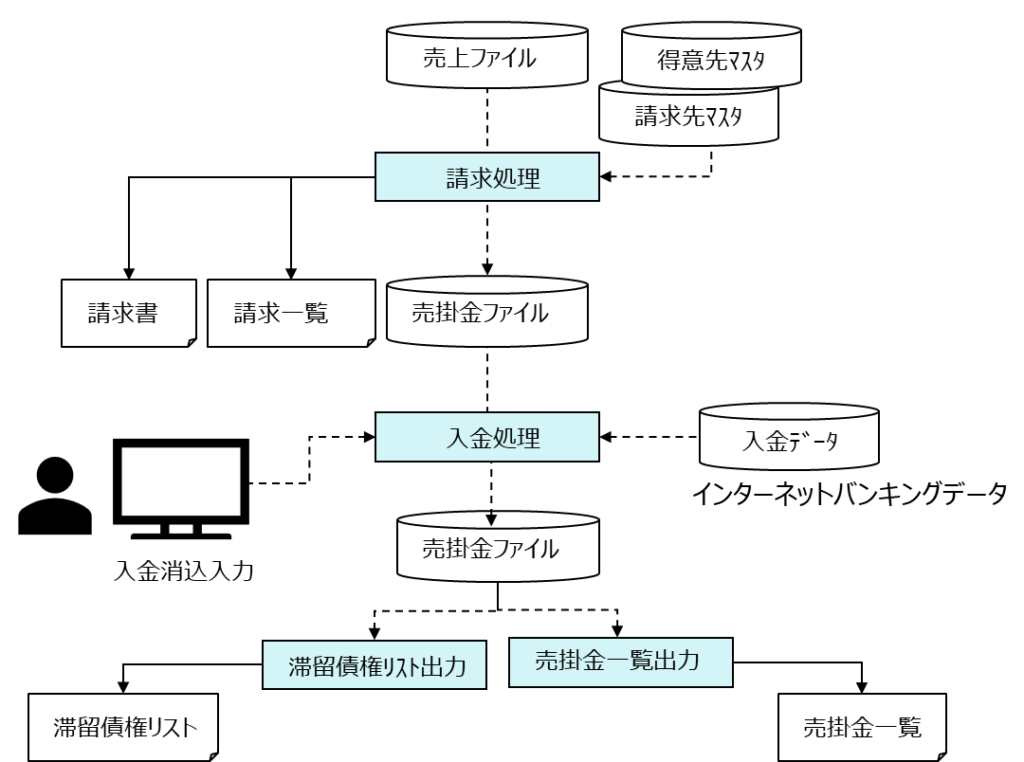

【売掛管理】

売掛管理の主要な機能としては、請求管理、入金管理および債権管理に分解できます。

請求管理については顧客マスタに登録されている締日情報に基づき、締め日ごとに請求書発行処理を行うと、該当する売上データから請求先データを抽出して、請求書を一括して作成します。請求書にはNOが採番され、請求書の網羅性が確認できます。

締日や、月末日の出荷分で、顧客との売上認識のずれが生じる場合は必要に応じてデータの補正を行います。請求内容の次月繰越、発行済みの請求書のキャンセル、あるいは、請求書の再発行などのイレギュラー処理をシステム上サポートします。これらのイレギュラー処理は、その業務内容から、一定の承認権限者のみ可能となります。

近年、請求書についても電子化が進み、請求書のPDFファイル配信、EDI、Webでの請求などペーパーレスによる電子請求が増加しており、システム機能も拡充されています。

請求データは、顧客マスタの支払サイトにより入金予定日が把握され、資金繰り管理に活用されます。

請求にもとづき入金処理が行われ、売掛金の消込処理により売掛残高が管理されます。

債権の年齢管理を行うためには、入金総額の登録ではなく、発生債権の明細に対して個別に消しこみを登録する必要があります。総額で消し込みを行うと個別発生債権との対応関係が把握できなくなるためです。入金消込み画面には、売掛金が伝票発生順に一覧表示され、候補対象の伝票明細を複数選択すると総額が表示され、入金額と容易に比較が行え、入金処理をサポートする機能もあります。

入金に際しては、顧客が銀行振込手数料を差し引いて振り込むと売掛金との差異が発生する場合もあるため、請求先マスタにも手数料の負担先を登録し、差額を処理する機能で対応します。

なお、消し込み処理が行われると、債権残高が減少するため、これに対応して受注時の与信枠としての取引可能額が増加することになります。

入金確認に際しては、銀行のインターネット・バンキングデータを利用することが一般的です。取引の個別明細の消しこみに関しては、データを活用した、振込名寄せ、入金AI照合、入金消込RPA(Robotic Process Automation)などによる効率化も普及しています。

大手チェーンなど取引先によっては、請求書を送付するのではなく、顧客が認識した買掛金に基づく支払明細を送付し、その内容に従って入金される場合もあります。

売掛金に対して買掛金、売上リベート、販促協賛金、返品控除等を相手先単位で相殺する場合が一般的なので相殺を考慮した仕組みが必要となります。

売掛債権は発生からの時間が経過すればするほど回収が困難になる傾向があるため、入金予定日に対して、未入金となっている債権を発生期間別に抽出し、定期的に滞留リストとして出力します。これらの情報は、営業担当者等へ配布され、貸倒防止のための回収活動に活用されます。