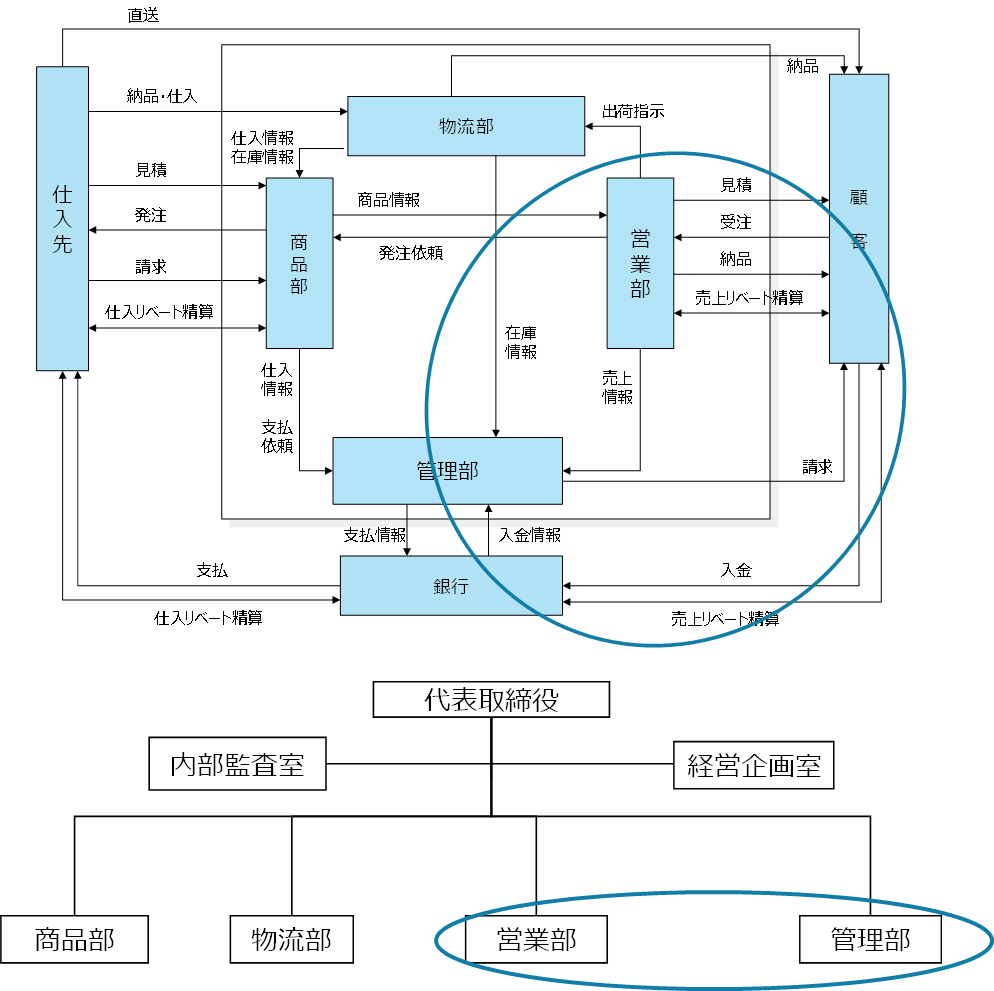

卸売業の販売業務プロセスについて、請求・回収の概要を整理します。販売プロセスは「売上をつくる活動」であると同時に、「回収してはじめて完結する活動」である点が重要です。

請求

掛取引の場合、顧客への請求は、個々の取引ごとではなく、一定期間に発生した取引について、まとめて請求を行います。締日はその一定期間の最終日を示します。

締日は顧客によって異なります。自社はその締日のサイクルに合わせて請求書を作成します。

請求書は販売管理システムから締日基準で自動生成され、経理部の管理のもとで発行・送付されます。

営業部から独立した立場で確認する内部統制上の観点から、請求書の管理は営業部ではなく経理部が担当します。

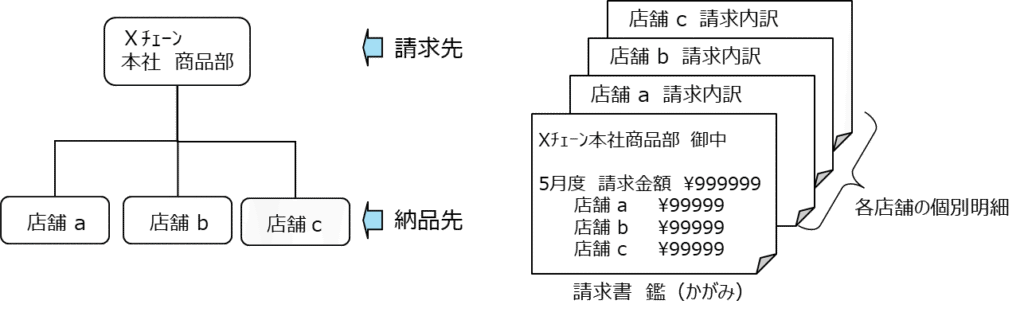

小売チェーンの請求書について

一個店のみの取引であれば、納品先と請求先が一致していますが、チェーン展開を行っている小売店の場合、納品先は各店舗ですが、請求先は本部などに集約して行うことになります。

この場合、請求書は各店舗の請求明細と各店舗を集約した合計額の2種類から構成されます。請求書の「鑑(かがみ)」と呼ばれる集約合計表が表紙となり、各店舗の個別明細が添付されます。下記に例を示します。

回収

顧客と事前に合意された回収条件、つまり、回収のタイミング(回収サイト)、回収方法(振込、口座振替、電子記録債権)に従って、債権回収が行われます。

銀行振込と口座振替は、どちらも銀行口座を通じた決済方法ですが、手続きを行う主体が異なります。

銀行振込は支払う側(顧客)が振込手続きを行う方法で、取引額が小さい場合や不定期取引に利用されます。

口座振替は受け取る側(自社)が銀行を通じて引き落とす方法で、定期取引があり、取引額が安定している場合に利用されます。

電子記録債権(でんさい)とは、約束手形に代わる電子的な決済手段です。卸売業では従来、約束手形による決済が多く行われてきましたが、約束手形廃止の方針を受けて導入が進んでいます。

売掛債権を電子データとして記録し、銀行口座を通じて期日に決済する仕組みとなります。

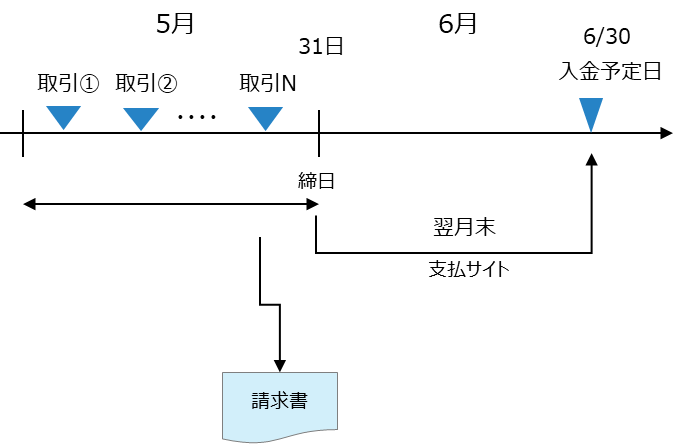

締日とサイト

締日とサイトについて、例を挙げて説明します。

顧客との回収条件が、締日が月末、支払サイトが30日の銀行振込という場合、5月の発生分については、以下のようになります。5月の1ヶ月分の取引を5/31締日でまとめて請求を行います。支払サイトは30日とは、締日から概ね1か月後に決済を行うことを意味します。つまり、6月30日が決済日であり、入金予定日となります。

入金消込

入金等の情報により売掛金の回収状況を記録し、相手先別の売掛金を最新の状態に更新する作業が入金消込です。入金消込は経理部が実施し、不明入金や差異がある場合に営業部が顧客へ確認を行います。実務では、先入金(入金が請求より先に来る場合)、入金元不明(振込人が特定できない場合)、過入金(請求額より多く入金された場合)など、例外的な処理が一定の頻度で発生します。これらは前受金・仮受金として処理されるため、対応フローをあらかじめ整備・運用しておくことが求められます。

卸売業の特性として、請求伝票明細が極めて多いため、入金消込作業には情報システムを活用しますが、それでも一定の作業負荷がかかる業務となります。

そのため、完全一致の自動消込、振込手数料差異の自動調整など消込処理のルール化を設けて、効率化と精度向上を図ります。

卸売業では、特にチェーン本部などに対しては、売掛金に対して買掛金、売上リベート、販促協賛金、返品控除等を相手先単位で相殺し、差額のみを請求・回収する運用が一般的です。

この点も考慮して消込実務を行います。

債権管理

債権管理のポイントは迅速な対応にあります。滞留が発生してから時間が経過するほど、回収率が低下するからです。

そこで遅延の兆候をすばやく察知し、即座にアクションをとることが求められます。顧客別に売上締日と支払サイトから算出される入金予定日に対して入金が遅延したら、対応を開始し、遅延の期間に応じて、顧客確認、上長報告、出荷停止、与信見直しなど、対応のエスカレーションを行います。

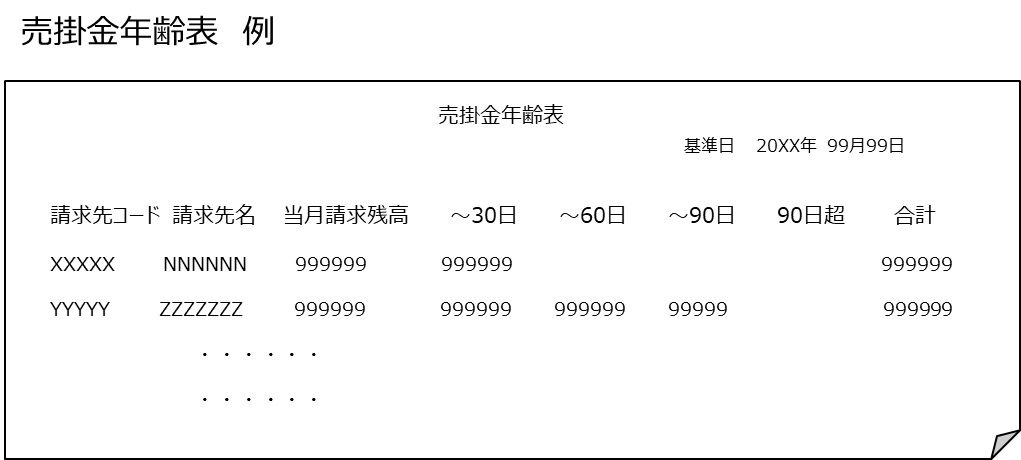

未回収分について、滞留発生から経過期間に応じ月次単位で、顧客別、年齢別、金額別、営業担当別などの切り口で滞留債権をリスト化し具体的な個別アクションについて、とり決め、実施状況についてのフォローを行う必要があります。

遅延先との交渉は口頭ではなく、面談のうえで具体的な回収計画を文書化して残すことが必要です。

また、担当者の異動などが原因で交渉内容が不明にならないように、経緯についても記録として残します。督促、内容証明郵便の送付、支払督促などを行ったものの回収に至らない場合、法的処置を行うこととなります。回収困難な延滞債権や法的対応を要する債権については、管理部に移管する場合もあります。

売掛債権が回収不能になることを貸倒れと言いますが、この発生比率である貸倒率は重要な経営指標であり常に注視する必要があります。貸倒率が上昇傾向にある場合は、取引口座開設時の信用調査をより強化したり、与信モニタリングにより取引限度枠を見直したり、債権管理全体の枠組みを見直す必要があります。遅延による対応は当然必要ですが、遅延が生じてからのアクションはあくまでも事後処理型なので、顧客のもつ回収リスクを「より早い段階で認識して備える」という事前防止型の仕組みに変更することで貸倒れの発生の改善を図ることが求められます。

卸にとって流動資産の多くを占める債権管理は非常に重要であり、営業部と管理部が連携して回収を行います。