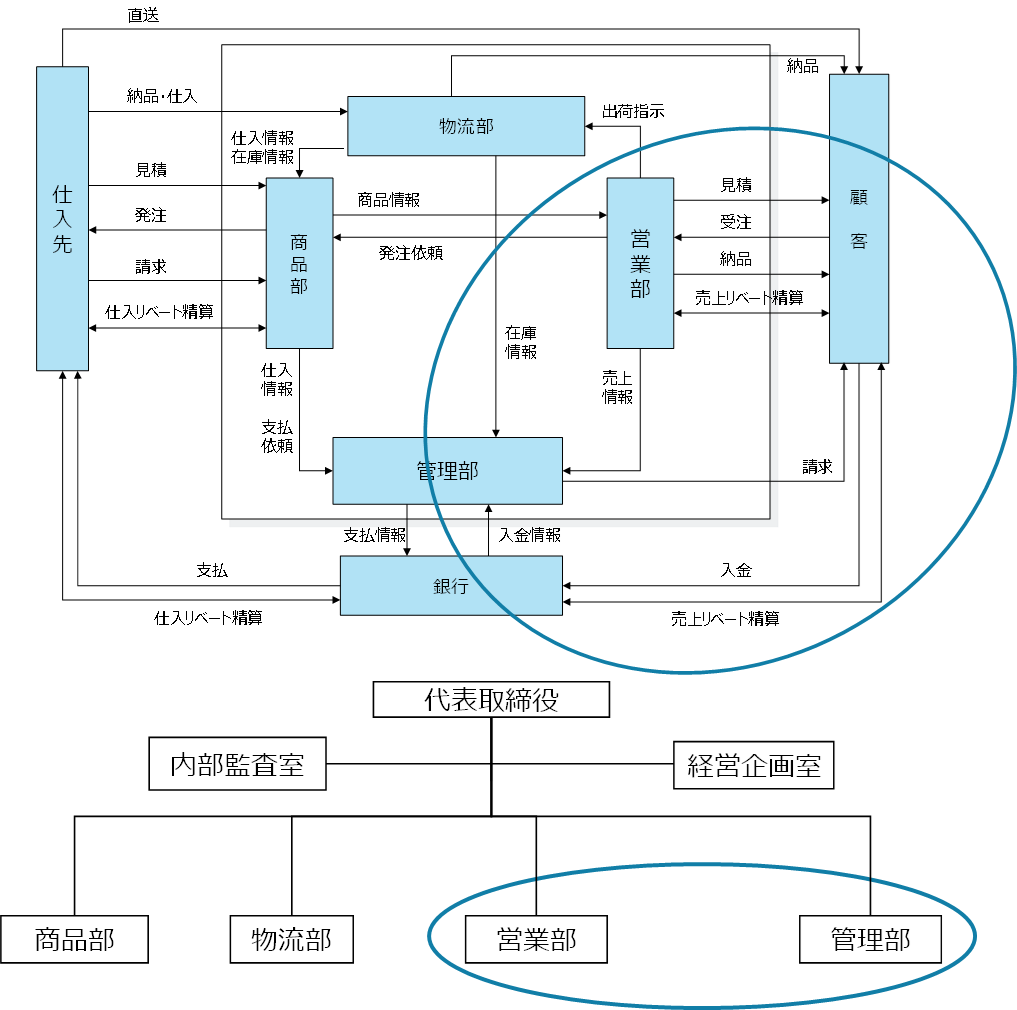

卸売業の販売業務プロセスについて、売上リベートの概要を整理します。

卸売業の販売業務プロセスについて、売上リベートの概要を整理します。

売上リベート(売上割戻し)とは、卸売業者が顧客に対して、一定条件の達成に応じて支払う割戻金です。購買業務で述べた仕入リベートに対応する概念です。

実質的には売価調整に該当するケースが多く、粗利を減少させる重要な要素となります。

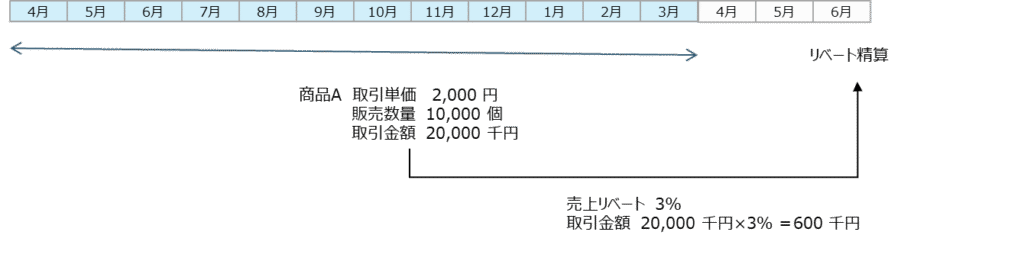

下記は商品Aの1年間の取引実績に対して3%の売上リベートを支払うという例です。

仕入リベートと同様に、売上リベートの内容は多岐にわたり、計算方法も複雑です。ただし、「期間」「計算方法」「目的・性質」の3つの観点から整理すると理解しやすくなります。

(1) 期間

リベート計算の対象期間による分類です。

月次、四半期、半期、年次など、一定期間の累計実績に基づいて算出されます。

(2) 計算方法

単純なフラットな一定率の方式、段階的に計算方法が変わる方式、成長率に応じた方式、複数の条件が組み合わさった複合型があります。

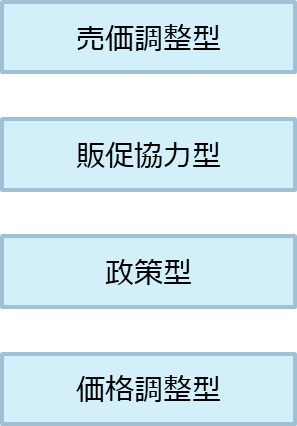

(3) 目的・性質

本来の売価調整を目的とするものに加え、販促協力型、一定在庫の保有を促す政策型、一定価格帯の維持を目的とする価格調整型などがあります。

精算方法

リベートの精算方法には、大きく二つの方式があります。

一つは、通常の売上代金からリベート額を差し引いて精算する「相殺型」です。

もう一つは、売上割戻計算書などの精算書を発行し、通常の販売取引とは切り離して別途支払・回収を行う「個別精算型」です。

管理ポイント

リベート管理においては、計算期間の把握、達成状況の管理、精算方法(相殺型・個別精算型)の管理、必要に応じた未払計上などが重要となります。

リベートは粗利に直結する重要な要素であるため、契約条件を正確に管理し、売上実績データと突合したうえで適切に精算する必要があります。

また、リベートはその目的・性質によって会計処理が異なる点に留意が必要です。

売価調整型のリベートについては、売上高からの控除として処理されます。

一方、販促協力型については、実質的に販売数量達成に対する値引きに該当する場合は売上高からの控除となりますが、顧客から販促サービスや売場提供などの独立した役務提供を受けている場合には、販売促進費等の販売費として処理されます。

さらに、リベートの計算期間が終了していない場合であっても、条件達成が見込まれる場合には、月次決算等において未払リベートを計上し、粗利を適切に期間配分する必要があります。

リベート計算は実務上複雑になりやすい点にも注意が必要です。

例えば、チェーンストア本部が店舗別売上を集約してリベート精算を行うケースや、年間累計実績の達成により、過去売上に遡って料率を適用する「遡及リベート」などがあります。

このような複雑なリベート管理を手作業で運用することには限界があり、標準的な販売管理パッケージでは十分に対応できない場合も少なくありません。

そのため、実務上は、顧客、商品分類、期間、達成指標などを契約マスタとして管理し、売上実績と自動突合できる仕組みが求められます。