原価管理システムの目的は、製品や製造プロセスにかかるコストを正確かつタイムリーに可視化し、原価の低減や収益性の向上を目指すものです。

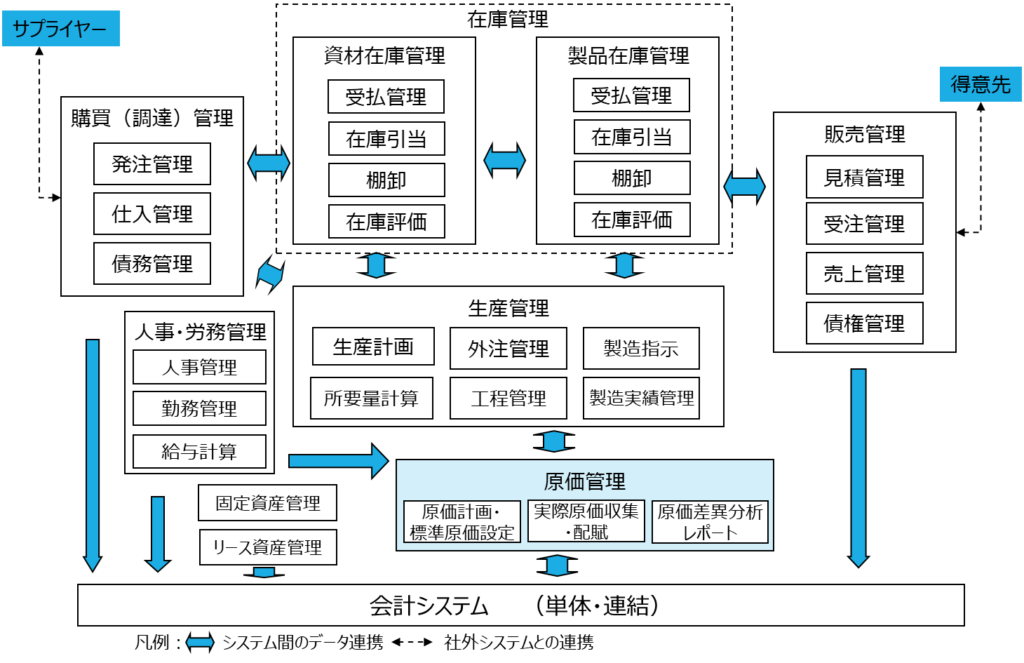

原価管理システムは、さまざまな業務システムと連携しています。

生産管理システムから製品の完成品の出来高、製番情報、工数実績、購買(調達)管理システムから購買単価、外注費、在庫管理システムからは材料払出量、棚卸情報、財務会計システムから労務費、経費、減価償却費などです。こうしたデータが統合されることで、製品、製番、工程別の原価が算出されます。

原価管理システムの中心に位置づけられるのが、材料費、労務費、経費を集計する原価計算機能です。原価管理は、この原価計算で算出された情報をもとに差異分析や改善活動を行う管理活動になります。

生産形態による分類

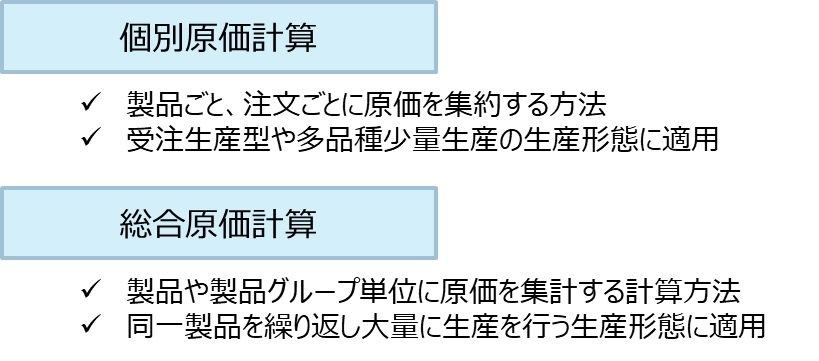

原価計算は、生産形態に着目すると個別原価計算と総合原価計算に大きく区分されます。

個別原価計算は、受注生産型や多品種少量生産の生産形態に適用される原価計算の方法です。製造指図書(製番)単位に原価を集約していきます。正確ではありますが、実績記録やデータ管理が複雑になる傾向があります。

総合原価計算は、同一製品を繰り返し大量に生産を行う生産形態に適した原価計算の方法です。通常は工程単位で原価を集計し、完成数量に配分して製品原価を算出します。

総合原価計算では、標準的な仕組みでの対応が可能で、相対的に管理負荷が軽い仕組みとなります。

算出方法による分類

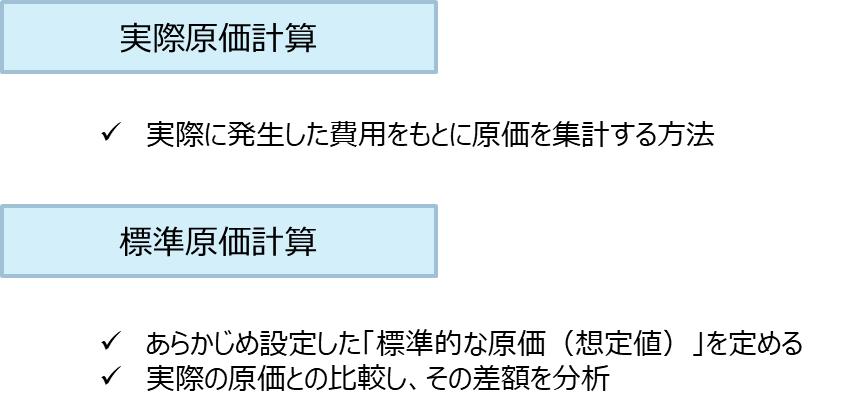

次に、原価の算出方法に着目すると、実際原価計算と標準原価計算に分けることができます。

実際原価計算は、実際に発生した費用(原材料費、労務費、経費)を集計する方法です。

実績値に基づくため正確でありますが、データ収集に時間を要すため、月末などに集計処理が偏る傾向があります。

そこで、実務ではデータ収集の手間や集計の遅延を防ぐため、原材料の数量については、部品表(BOM:Bill of Materials)を活用して、使用時ではなく製品完成時に集計するバックフラッシュ方法を採用する場合もあります。また、材料単価や賃率については、予定単価や標準レートを使用し、月次で差額調整する方法が採用されることも多くあります。

標準原価計算は、作業時間や資材単価など事前に標準化しておき、実際の原価との比較し、その差額を分析しコスト管理・改善に役立てるという方法です。

システム的には、材料数量、標準工数、標準単価(材料単価、賃率、設備稼働単価など)からなる標準原価情報をマスタに保有し、標準部品表(BOM)をもとに標準原価計算を行います。そして、実際原価の積上を行い、標準原価と実際原価の差異分析レポートが出力されます。差異の分析比較レポートとしては、材料差異、工数差異、経費差異等などになります。

原価要素

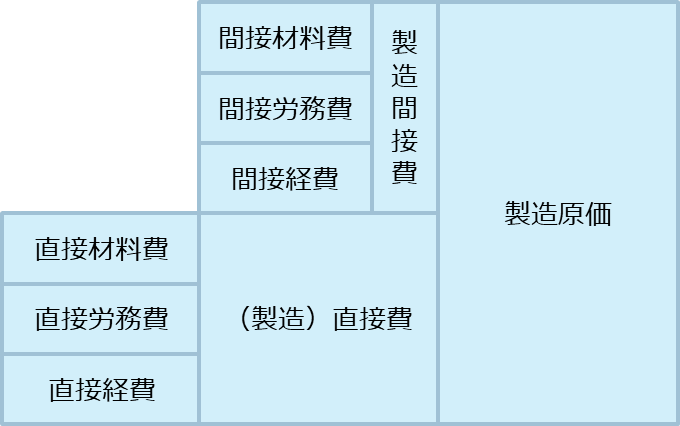

原価を発生形態で分類すると、原材料費、労務費、経費の3つに分かれており、これらを原価要素と呼びます。そして製品に対して直接的に紐づけられるかどうかで直接費、間接費に分類されます。間接費は製品に直接紐づかない費用なので、作業時間比、材料費比、設備稼働時間比など一定の配賦基準という按分比率によって分配されます。

これらの体系図を示すと以下のようになります。

実際原価の積上

実際原価の積上げプロセスについて、内容を少し詳しく見ていきます。

製造原価のうち、製品に直接紐づく費用(直接費)は以下の3つに区分されます。

・直接材料費 以下の数量×単価で算出します

数量 製造実績で報告された資材・材料の使用量

または、在庫データの材料払出数量

単価 資材マスタの在庫評価単価

・直接労務費 以下の作業時間×賃率で算出します

作業時間 製造日報等の作業時間実績

賃率 作業者別または職種別賃率

・直接経費 外注加工費等の購買データ、製造実績に基づく費用を算出します

間接材料費は補助材料や消耗品などが、間接労務費は工場の間接部門の人件費など、間接経費は固定資産の減価償却費や賃借料、保険料、電力代などが該当し、集計後、作業時間比、材料費比、設備稼働時間比など一定の配賦基準という按分比率によって按分されます。

仕掛品の評価

上記の流れで触れていないのは仕掛品の扱いです。仕掛品とは、製造工程に投入され、まだ完成していない製造途中にある製品を指します。

総合原価計算の場合、完成品および仕掛品の数量を完成品換算数量に変換して、これにもとづいて原価を配分します。実務では月次で処理するのが一般的です。

標準原価管理と改善活動

標準原価計算の目的は、あらかじめ設定した「標準原価」と、「実際の製造実績」との差異分析によりコストの発生状況を定量的に把握し、原価低減など改善活動に活かすものです。

原価差異に関して、材料費については、価格差異、数量差異、労務費について、賃率差異、作業時間差異、製造間接費については、予算差異、操業度差異などがあり、標準原価明細表、原価差異分析レポートなどを出力し改善サイクルの定着に寄与します。

なお、仮に原価差異を計算できても原価低減など改善活動に活かせなければ意味がありませんので、システム導入に際しては、この点の理解が重要となります。