「製造業の業務オペレーションは財務諸表に具体的にどのように反映するのか」という観点で、販売業務を整理します。

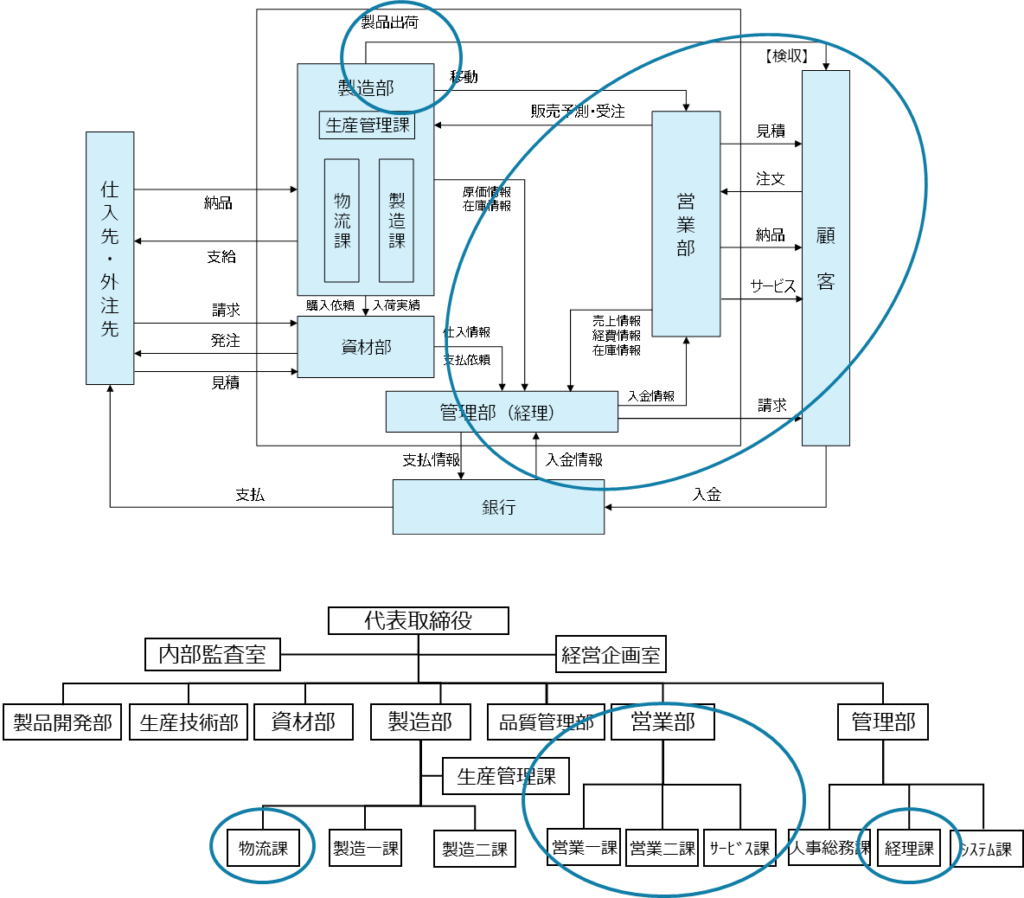

まずは販売業務プロセスを概観します。

営業部が顧客からの注文を受け、製品在庫があれば、出荷指示を行い、在庫がなければ生産管理を通じて製造部に製造指示が行われます。製造後、完成品が在庫として登録されます。

出荷業務は物流課が行い、製品在庫から顧客に向けて出荷されます。出荷情報、または顧客の検収完了情報をもとに、売上計上処理が行われます。経理はこれに基づいて顧客へ請求を行い、顧客は金融機関を通じて入金がされます。

ビジネスフローと組織図を示すと以下のとおりです。

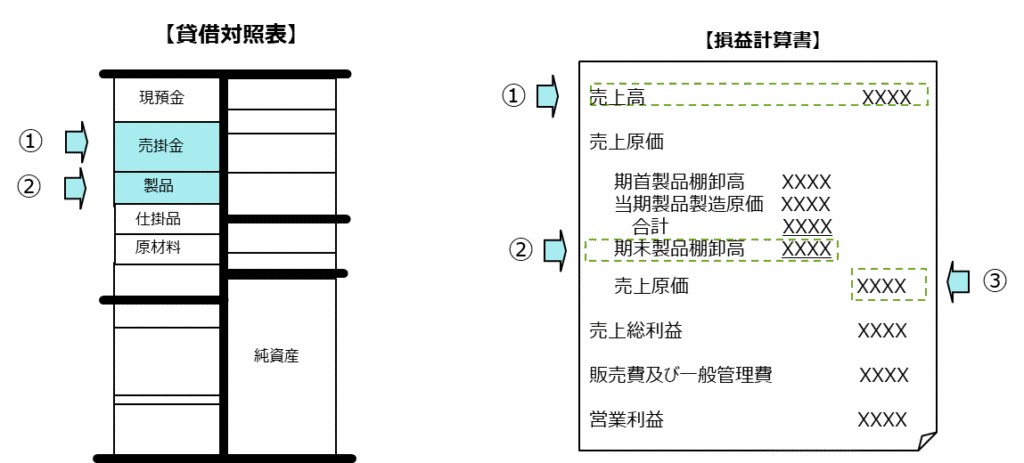

売上認識が出荷基準であれば出荷時点で、検収基準であれば顧客による検収完了時点で、売上が計上され、それに伴い顧客に対する売掛金が発生します。

この売上計上により損益計算書の「売上高」が増加し、同時に貸借対照表の「売掛金」も増加します。①

決算期末時点で売上計上が行われている取引については、対応する製品棚卸資産が減少し、その分が「売上原価」として振り替えられます。②、③

経理は売上データに基づき顧客に請求書を発行します。顧客は契約上定められた回収サイトに基づいて金融機関を通じて入金を行い、これにより売掛金は現預金に振り替えられます。

以下に、当月末時点の売掛金が翌月末に全額回収される例を取り上げ、翌月に他の取引がないものと仮定して、この取引による貸借対照表の変化を確認します。

当月末時点では当月の売上に対応する「売掛金」が計上され、翌月末にはその回収により「売掛金」が減少し、「現預金」が増加します。