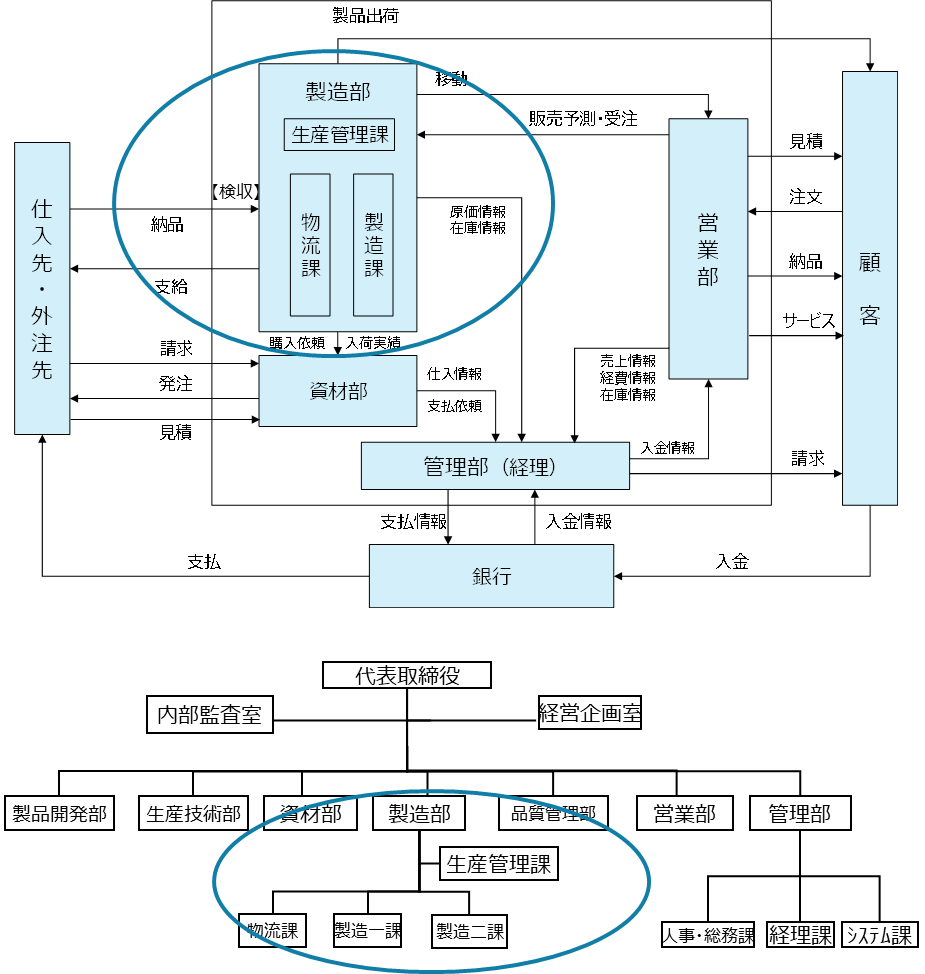

「製造業の業務オペレーションは財務諸表に具体的にどのように反映するのか」、という観点で、製造過程に関わる業務を整理してみます。製造プロセスの概要を改めて示します。

製造部の製造指示により、倉庫から払出された資材は、製造工程に投入された時点で「原材料」から「仕掛品」へ振り替えられ、仕掛品の構成要素として取り扱われます。

製造工程では、作業員が資材を使用し、指示に基づいた生産設備や工程に従って製品を製造します。外注加工を行う場合は、支給品を外注先へ移動させ、加工完了後に外注先からの納品、検収をもって外注費の計上が行われます。

ビジネスフローと組織図を示すと以下のとおりです。

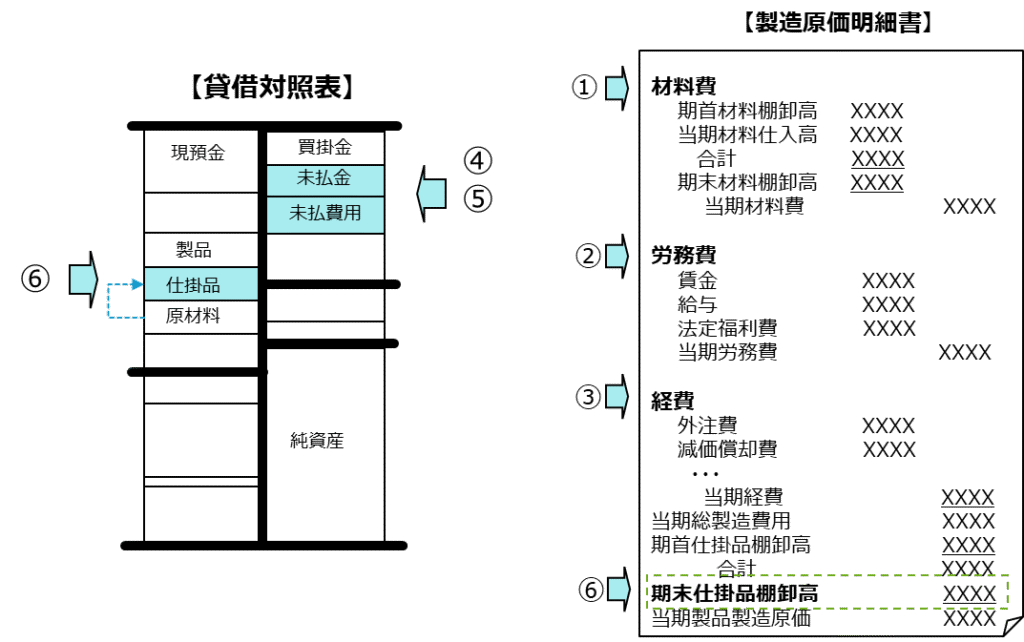

財務会計への反映としては、資材に係るコストは「材料費」として製造原価に計上されます。①

製造作業に直接従事する作業員の人件費や、生産管理・監督者など製造に間接的に関与する人員の人件費は、「労務費」として製造原価に含まれます。②

また、外注加工に係る「外注費」、工場建物や生産設備の「減価償却費」、工場敷地の賃借料、水道光熱費などの費用は、「製造経費」として計上されます。③

貸借対照表上では、外注費の支払義務は「未払金」として計上されます。④ 一方、従業員に対する賃金・給与、福利厚生費等は、発生期間に対応して「未払費用」として債務に計上されます。⑤

決算時点で製品が完成しておらず、仕掛品のまま残っている場合、それらは生産の進捗状況に応じて評価され、「期末仕掛品たな卸高」として貸借対照表に資産として計上されます。⑥

「未払金」や「未払費用」などの債務は、仕入先との支払条件や給与支払日に基づき決済され、その際「現預金」が減少し、対応する負債項目も減少します。これは、仕入に係る「買掛金」の決済と同様の処理です。

製品が完成すると、製造部から出来高が報告され、完成品は製品倉庫へ入庫されます。

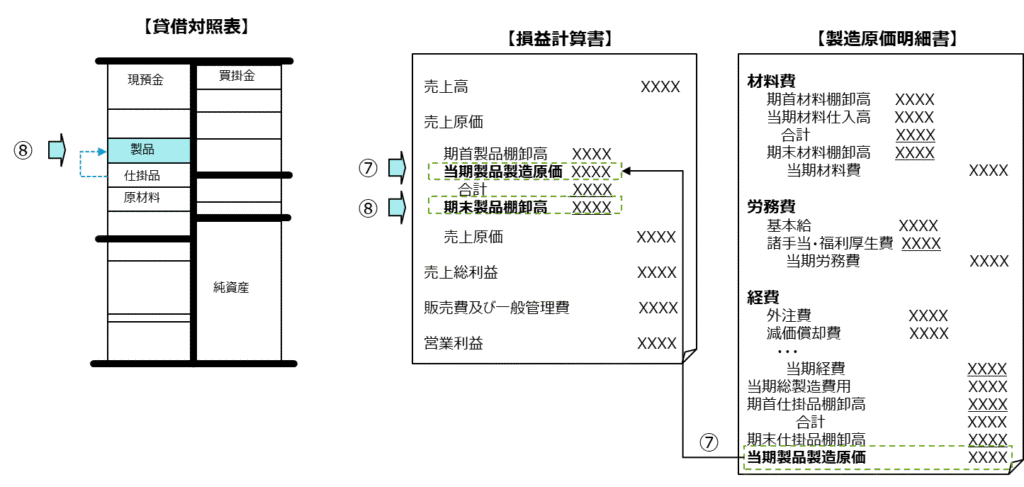

「当期製品製造原価」は、製造原価明細書に表示され、損益計算書の「売上原価」を構成する要素となります。⑦

期末時点で出荷されなかった製品は、「期末製品棚卸高」として資産に計上され、売上原価の算定において控除項目として扱われます。あわせて貸借対照表上は「製品」として資産に計上されます。⑧

このように、製造工程で発生するコストは、材料費・労務費・製造経費として製造原価に集約され、完成品の原価を構成します。