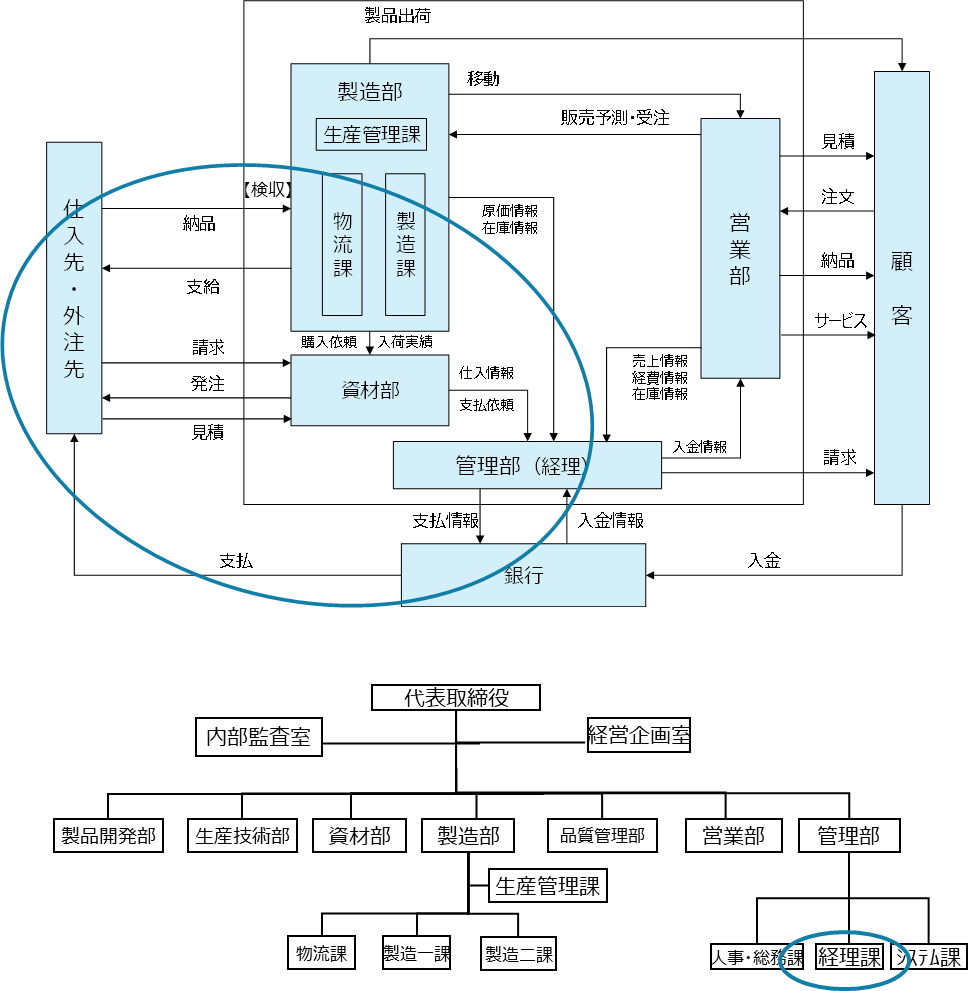

「製造業の業務オペレーションは財務諸表に具体的にどのように反映するのか」という観点で、資材の調達に関わる購買を整理してみます。資材の購買プロセスの概要を改めて示します。

資材部は、製造部からの購入依頼にもとづいて仕入先に資材を発注します。仕入先から納品された資材は、製造部での受入検査を経て検収されます。

続いて、仕入先から請求書が送付されると、資材部は請求内容を仕入情報と照合し、検収内容との一致を確認します。

経理課はその情報をもとに、買掛金を確定し、支払処理を行います。

購買においては、上記のように発注、検収、支払承認を別部門で行うことにより、不正取引や誤支払の防止などの内部統制が確保されます。ビジネスフローと組織図を示すと以下のとおりです。

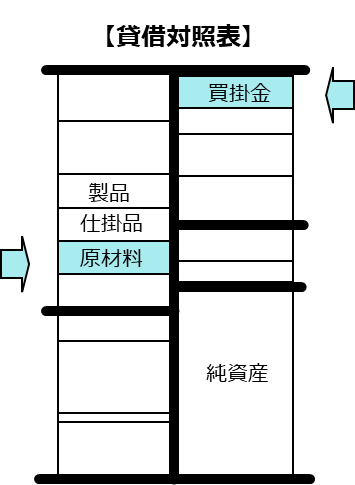

会計との関係ですが、通常、検収日をもって会計上の取引発生日(仕入日)とし、原材料としての資産計上が行われます。

材料仕入に係る債務は、貸借対照表の「買掛金」として処理されます。

なお、検収により資産計上された原材料は、その後製造工程で消費された時点で「材料費」として製造原価に振り替えられます。この点は製造プロセスのパートで解説します。

買掛金は、仕入先との契約で定められた支払条件および支払サイクルに基づき、経理課が金融機関口座を通じて振込等の支払を実行します。一般的には「月末締め・翌月末払い」といった支払サイトが設定されており、検収完了の月末に買掛金を計上し、翌月末に支払を実行します。

以下は、当月に仕入取引が発生し、その買掛金を翌月末に現金(振込)決済により支払うケースを示したものです。この期間に、これ以外の取引がないものとすると、当月末の貸借対照表には、当月の仕入に対応する「買掛金」が負債として計上されます。

そして翌月末には、上記以外の取引がないので、仕入先への支払により「現預金」が減少し、それに対応して「買掛金」も減少(消滅)していることが、貸借対照表に反映されます。