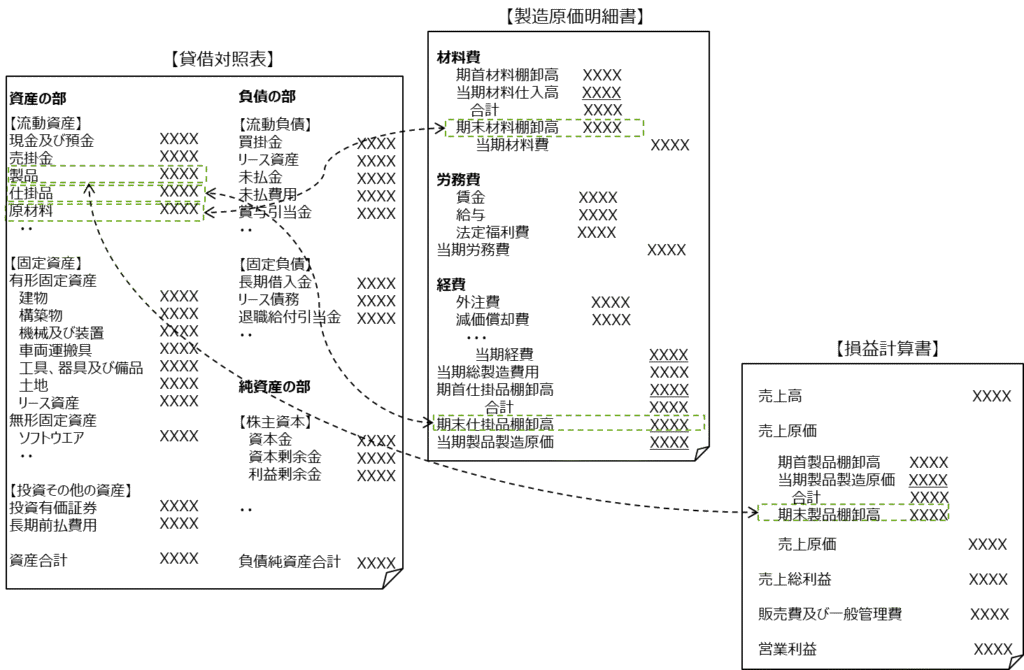

財務諸表の概観については、既に記載しました。製造原価明細書は、貸借対照表や損益計算書と並ぶ主要な財務諸表ではありませんが、損益計算書の売上原価の内訳を示す附属明細書として位置づけられます。プロセスと財務諸表との関係を示す際にも出てくるので、ここでは製造原価明細書の仕組みの概略を説明したいと思います。

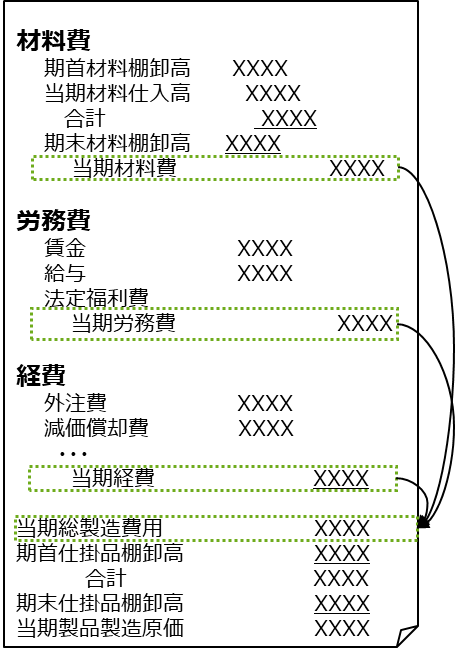

製造原価明細書は、原価の三要素である材料費、労務費、経費の区分で各費用が集計され、これらが合算され当期の総製造費用が算出されます。そして、製造に着手しているが、まだ完成していない仕掛品在庫の増減が加味されて、当期製品製造原価が算出されるという一連の過程を表現しています。

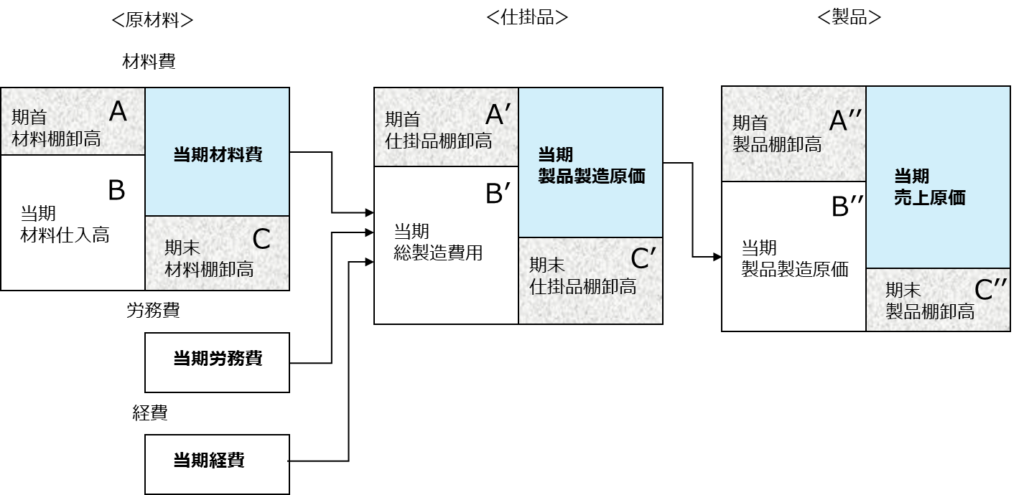

原材料、仕掛品、製品はいずれも棚卸資産であり、「期首残高+当期増加額-期末残高」という共通の算出ロジックにより、それぞれ材料費、当期製品製造原価、当期売上原価が導かれます。

つまり、当期の期首時点の有高である「期首棚卸高」に原材料については当期仕入高を、労務費および経費については当期発生額を加えて、期末時点の有高である「期末棚卸高」を差し引いて算出されます。

この構造を図式化すると、以下のようになります。

左側に期首棚卸高(A)、そしてその下に当期仕入高または当期発生額(B)があり、これら二つを加えたものが総計になっています。これを、右側の期末棚卸高(C)を引けば、残りの当期費用が算出されるというロジックです。

材料費、当期製品製造原価、当期売上原価の算出については、原材料、仕掛品、製品という「棚卸資産」がかかわるのですべて上記のA+B-Cのロジックが用いられます。

下記のチャートを左から右に個別に見ていきます。

第一に当期材料費については、期首材料棚卸高(A)に当期材料仕入高(B)を加え、期末材料棚卸高(C)を差し引いて算出されます。

第二に当期製品製造原価については、期首仕掛品棚卸高(A)に当期材料費・当期労務費・当期経費から構成される当期総製造費用(B)を加え、期末仕掛品棚卸高(C)を差し引いて算出します。

最後に、当期売上原価は、期首製品棚卸高(A)に上の計算で求めた当期製品製造原価(B)を加え、期末製品棚卸高(C)を差し引いて求められます。

いずれの場合も、期首の有高に発生分を加えて、期末残高を差し引くという共通の算出ロジック(A+B-C)で算出されていることがわかります。

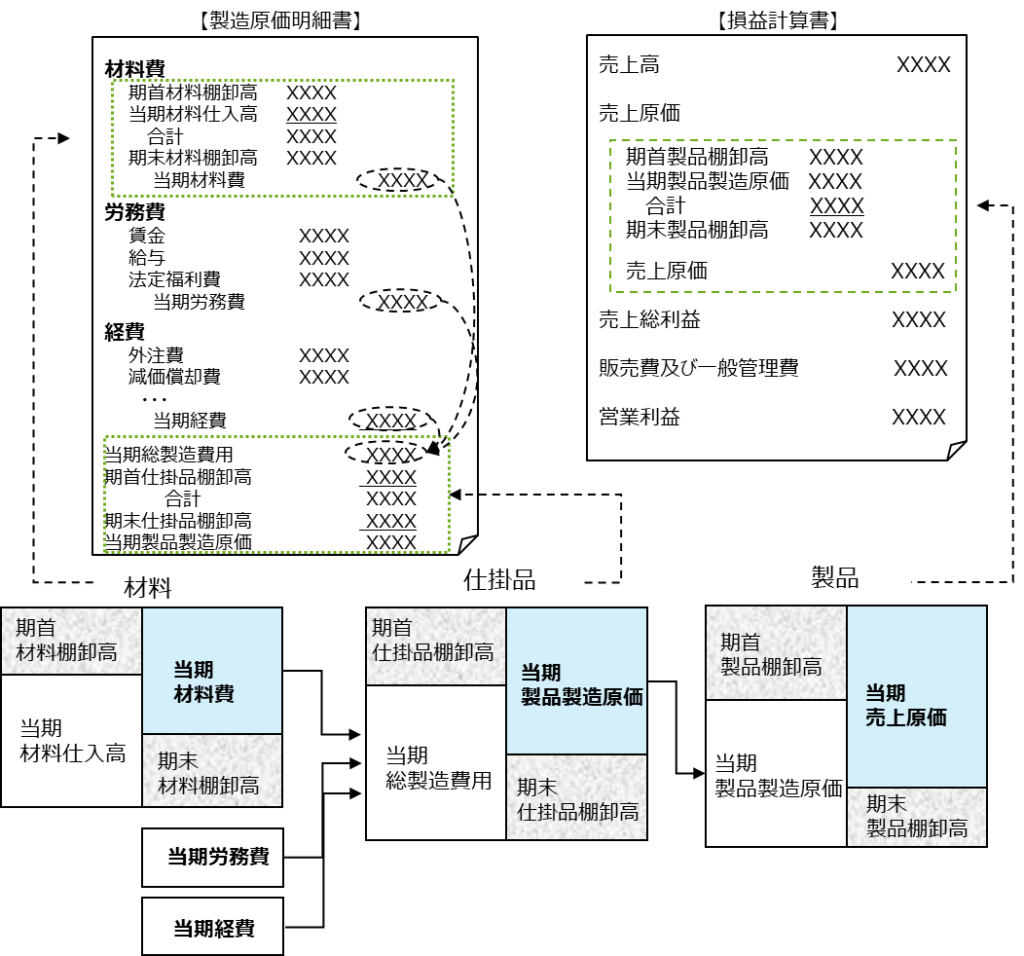

これらの計算過程を帳表で確認すると、次のようになります。

材料費については製造原価明細書の前半部分に表現され、当期材料費が算出されています。そして、労務費、経費の各費用の集計過程が表現され、製造原価明細書の後半の部分で当期総製造費用が導かれ、当期製品製造原価が算出されます。また、当期売上原価は損益計算書の売上原価の部分に記述され、その結果、売上総利益が算出されます。

さて、この計算過程で使用した製造原価明細書の期末材料棚卸高、期末仕掛品棚卸高、そして損益計算書上の期末製品棚卸高は、それぞれ貸借対照表の原材料、仕掛品、製品と一致します。

また、製造原価明細書の期首原材料棚卸高、期首仕掛品棚卸高、そして損益計算書上の期首製品棚卸高は、それぞれ前期末の貸借対照表の原材料、仕掛品、製品と一致します。