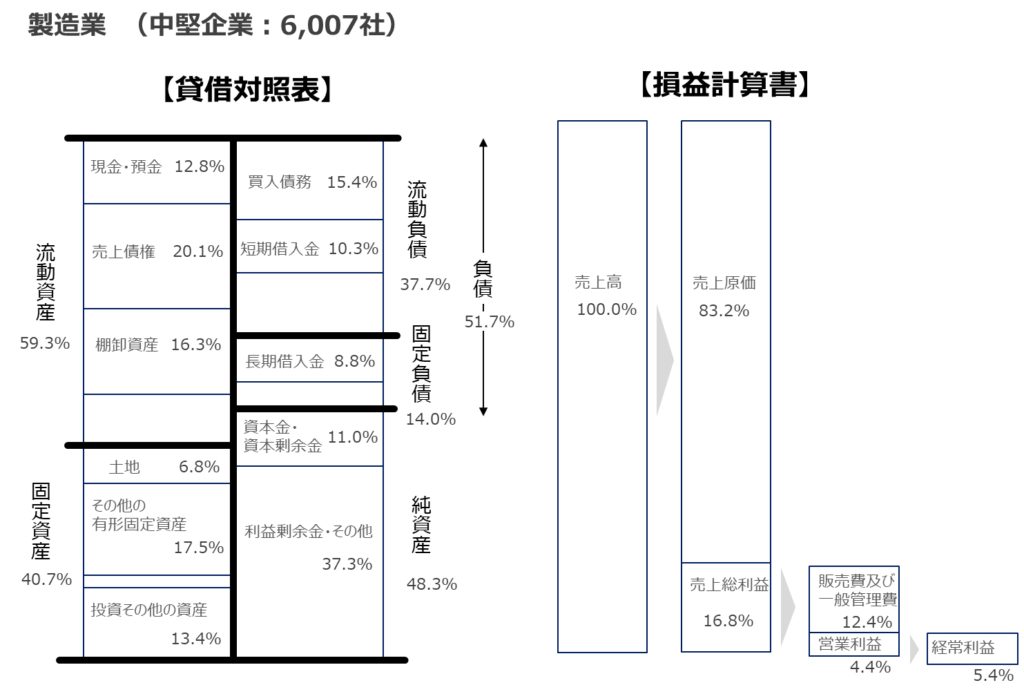

中堅製造業の財務構造を俯瞰するために、貸借対照表と損益計算書の簡易な構成比チャートを提示します。

データは、財務省・財務総合政策研究所の財政金融統計月報・令和4年度統計表「2.業種別,規模別資産・負債・純資産及び損益表」に収録されている製造業について、資本金1億円以上10億円未満の6,007社を中堅企業層として分析対象としました。

その財務諸表の各勘定科目の総額を総資産または売上高に対する構成比に換算し、主要科目の比率を示しています。表現の簡素化を図るため、貸借対照表は主要科目、損益計算書は経常利益までを対象としています。

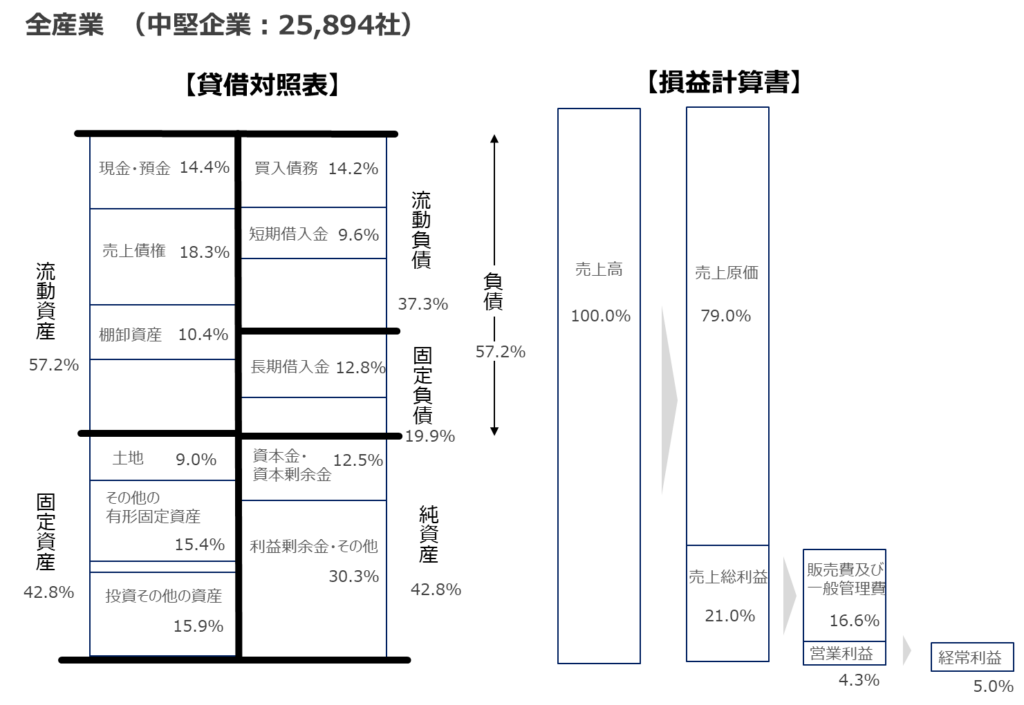

特徴を理解するために、同一出典元の全産業の資本金1億円以上10億円未満の中堅企業層(25,894社)の財務諸表の構成と比較します。

◆貸借対照表について

製造業では、資産については、流動資産が59.3%を占める一方で、固定資産が40.7%となっています。流動負債と固定負債を加えた負債と純資産については、その比率はそれぞれ51.7%と48.3%であり、おおむねバランスの取れた資本構成となっており、自己資本比率は比較的高水準にあります。

全産業との比較では、資産については、表面上の流動・固定資産の比率に大きな差は見られませんが、内訳を見ると製造業特有の在庫・設備構成が明確に表れています。

一方、純資産は全産業が42.0%に対して製造業の方が純資産の比率が48.3%と高くなっており、その関係で固定負債の比率は、5.9ポイント低くなっています。

資産の内訳をより詳細に見ると、流動資産では製造業の現金・預金が1.6ポイント低い一方で売上債権が1.8ポイント高くなっています。棚卸資産には原材料、仕掛品、製品などが含まれますが、製造業では棚卸資産が16.3%と全産業よりも5.9ポイント高く、在庫比率の高さが特徴です。

固定資産については、製造業では、土地が2.2ポイント低い一方で、工場や機械装置など製造設備を含んだ「その他の有形固定資産」は2.1ポイント高くなっています。

棚卸資産、有形固定資産における製造業の比率の高さは製造設備を自社保有し、在庫を伴う製造業の構造的特徴を反映していると言えます。

◆損益計算書について

製造業では売上原価の比率が83.2%と全産業より4.1ポイント高いですが、販売費および一般管理費は12.4%と全産業より4.2ポイント低く押さえられており、営業利益ではほぼ同水準で推移し、経常利益では5.4%と全体をわずかに上回っています。

◆総資産と売上について

「企業の総資産をどれだけ活用して売上を上げているか」を測定する指標に総資産回転率があります。チャートでは、総資産と売上高を金額ベースで同一スケールに表示しており、総資産回転率(売上高÷総資産)が視覚的に比較できるようにしています。

製造業は設備・在庫を多く抱える業種でありながら、総資産回転率は1.04回転と全体(1.06回転)とほぼ同水準にあり、資産効率面で健全な経営水準を維持していると言えます。