企業活動の営みの結果は、最終的に定量的な金額となって財務諸表に反映されます。ここでは、財務諸表の体系を概観した上で、財務諸表がどのように企業活動を反映しているのか、財務状況の良し悪しを見るうえでのポイントを整理してみます。

財務諸表は貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)、株主資本等変動計算書(S/S)などから構成されますが、中核をなすのは貸借対照表と損益計算書です。この貸借対照表と損益計算書ですが、企業活動との関係を極めて単純化したチャートで表現してみます。

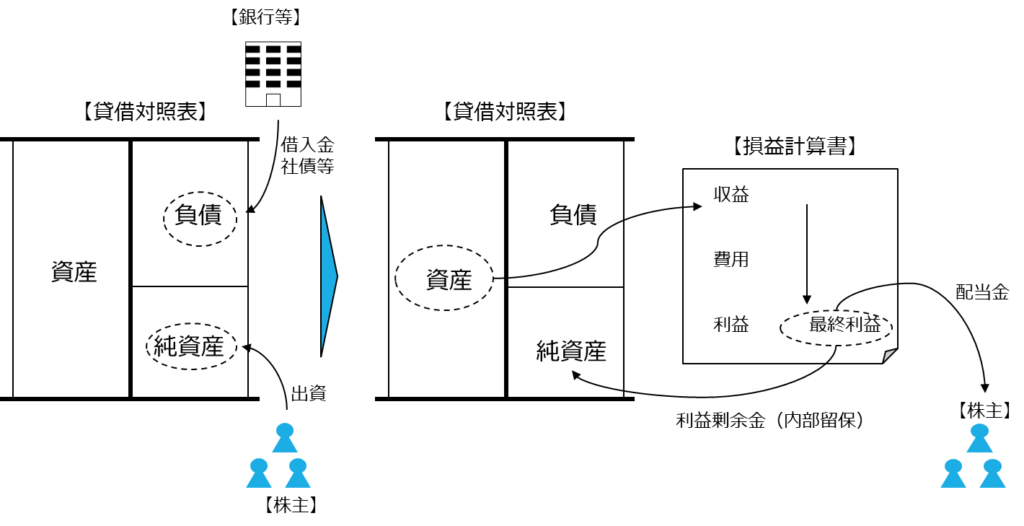

◇企業は、株主からの出資と金融機関をはじめとする債権者から調達した資金(負債)をもとに資産を取得し、企業活動を行います。

◇取得した資産を活用した企業活動を通じて、収益を獲得します。そして、収益から事業活動にかかるさまざまな費用を差し引いて、最終利益を得ます。

◇この最終利益の使い方としては、内部留保や配当として株主に還元するなどがあります。

内部留保は企業内に利益剰余金として蓄えることで純資産を厚くし、将来の投資や経営の安定に備えることをいいます。

貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)

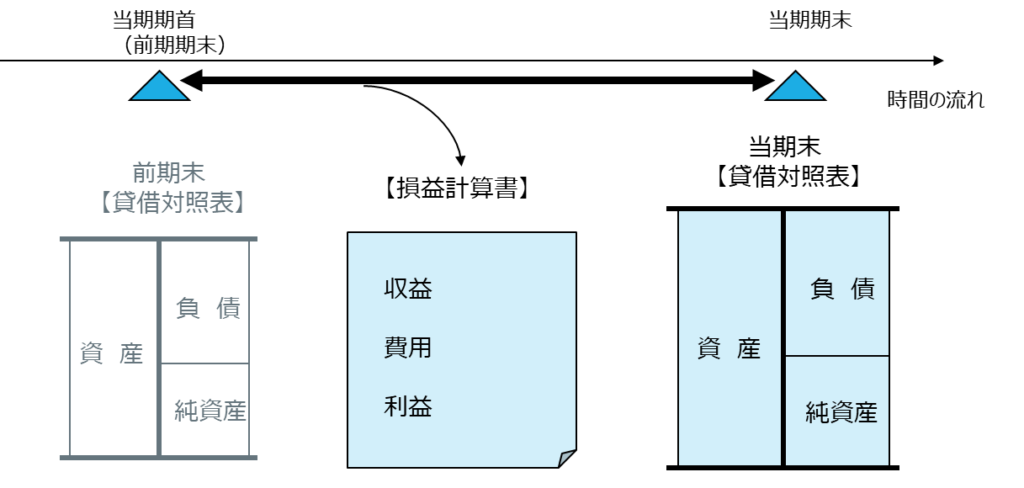

貸借対照表は、英語表記するとBalance Sheetなので頭文字をとってB/Sと表記されます。ある一定時点における企業の資産、負債、純資産の状態、つまり、財政状況を示しています。

損益計算書は、英語表記するとProfit and Loss Statement でB/S同様に頭文字でP/Lと表記されます。ある一定の期間における収益と費用の状態、つまり、経営状況を示しています。

両者の関係を時系列のチャートで示すと、次のようになります。決算期間は1年、半期、四半期と分かれますが、仮に3月末決算会社の年度決算であれば、貸借対照表(B/S)は計算期間の期末時点である3月31日時点の状態を示し、損益計算書(P/L)は前年の4月1日から3月31日までの1年間の経営状態を示すことになります。

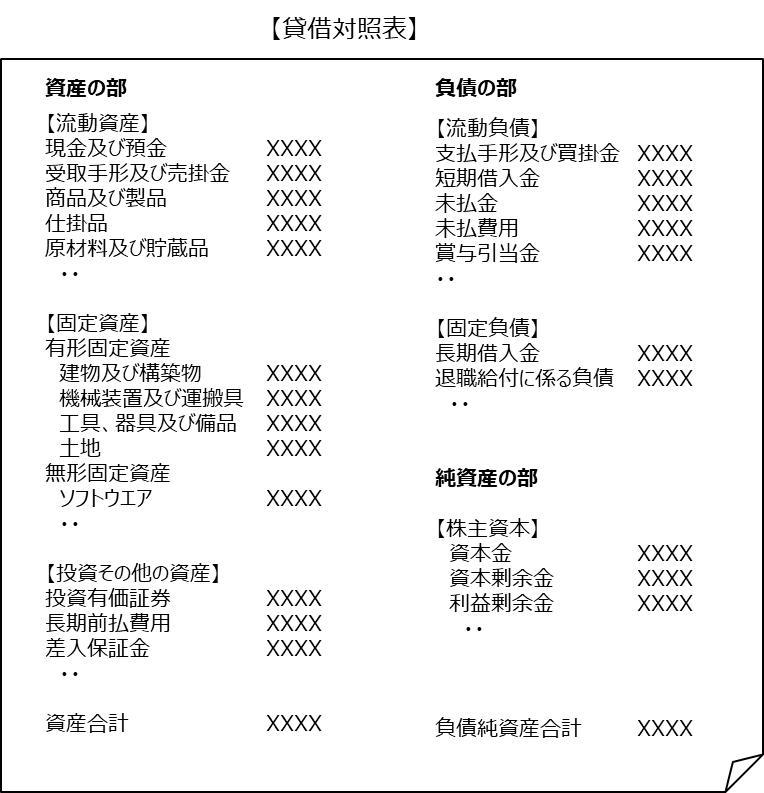

貸借対照表は、大きな括りでいうと資産と負債、純資産から構成されます。

貸借対照表の貸方(右側)の負債と純資産が資金の調達方法であり、ここを見ると自己資本が多いのか、銀行借入金など他人資本が多いのか、両者のバランスもわかります。

一方、貸借対照表の借方(左側)は資産であり、調達した資金をどのように運用しているのかがわかります。資金調達を、製造業であれば工場などの事業用資産を取得している例もありますし、他社への出資や株式取得を通じて事業を拡大する例もあります。

どのような資産であっても、資産は、事業活動を通じて、企業収益を獲得することが求められます。したがって、資産を取得したものの、将来キャッシュフローの見積りが帳簿上の価額(簿価)を下回る場合、つまり、資産の収益性が低下して当初の投資回収が見込めないと判断された場合は、資産価額を見直すことになります。これが「減損処理」といわれるものです。減損処理は、投資判断が当初の見通しに沿わなかったことを示すものであり、今後の資産運用や経営判断を見直す契機ともなります。

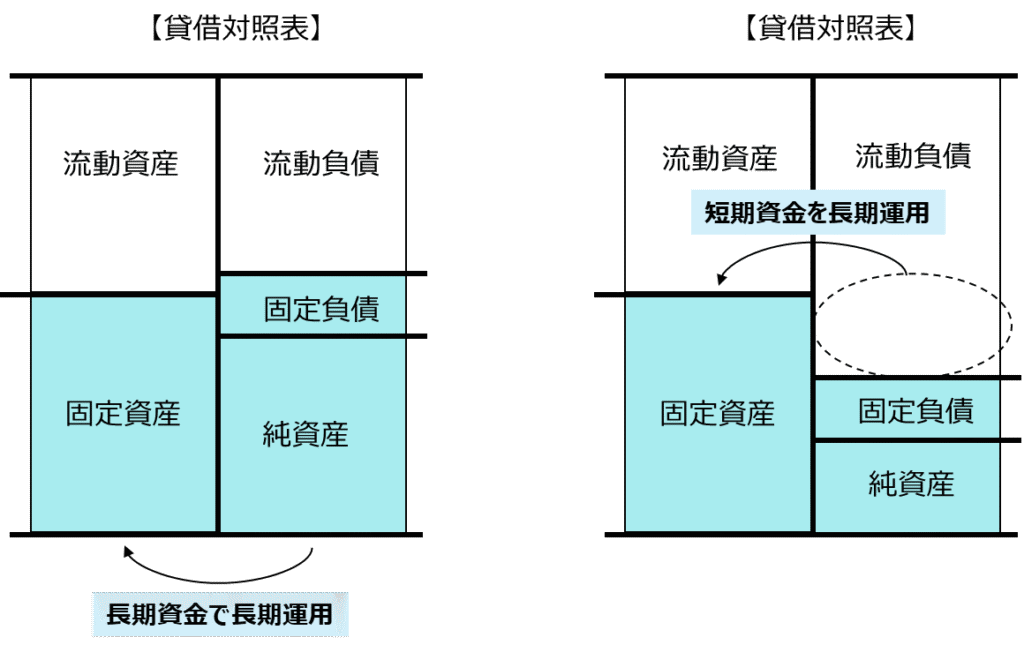

資産も負債も1年間を基準にそれより短い流動資産とそれより長い固定資産に区分されますが、貸借対照表を見ると、資金の調達と運用方法のバランスについても把握することができます。

例えば、メーカが生産ラインを増設したり、卸売り会社が物流センターを建設したり、あるいは小売店が新たな出店を行ったり、と設備投資を行う場合、それらの資産は一定期間使用することで、企業が収益を得ることを目指すものです。

短期間ではなく、長期間にわたって使用するのが前提の資産なので、対応する資金調達方法についても、純資産や長期借入金など長期の資金調達の方が財務上のバランスは良いことになります。

逆に、短期借入金など短期の資金で調達を行い、長期の運用である設備投資に当てると、運用期間と調達期間の長短ギャップが生まれることから、財務上はバランスが良いとは言えません。短期借入金で長期投資を賄うことは資金繰り上リスクを高めることになります。

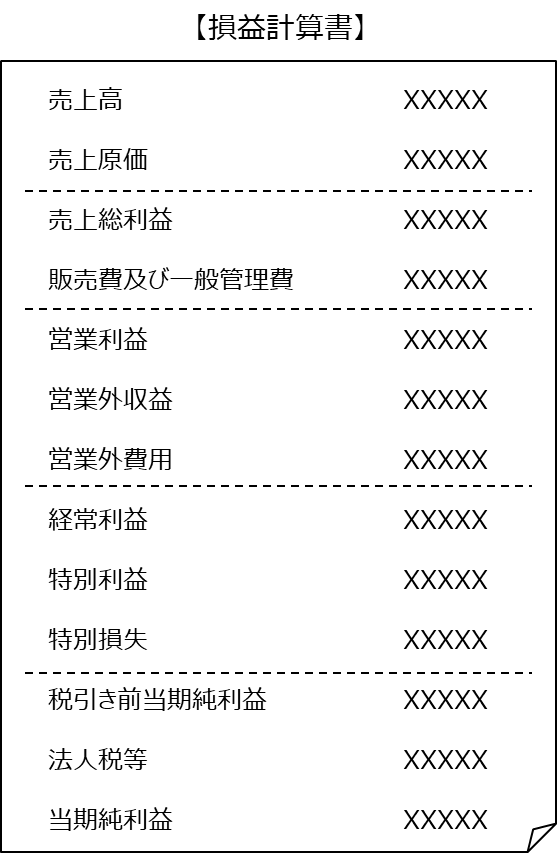

損益計算書は一定期間の企業の収益と費用の状態、すなわち経営状態を示していることは既に述べましたが、この書式を以下に示します。

損益計算書には収益と費用の区分別に、売上高、売上総利益、営業利益、経常利益、税引き前当期純利益、当期純利益と表現されます。

売上総利益は商品・サービスの売上高から商品・サービスの製造や調達に直接的に係わった費用を差し引いたもので、商品・サービスがどれだけの利益を生み出したかが分かります。

営業利益は売上総利益から営業活動に関連する間接的な費用を差し引いた金額で、企業の本業から得られる利益を示します。

経常利益は、営業利益に利息収入や投資収益などの営業外収益を加え、借入金の利息など営業外費用を差し引いて算出します。経常利益は、企業の通常の経営活動から得られる収益力を把握する指標となります。

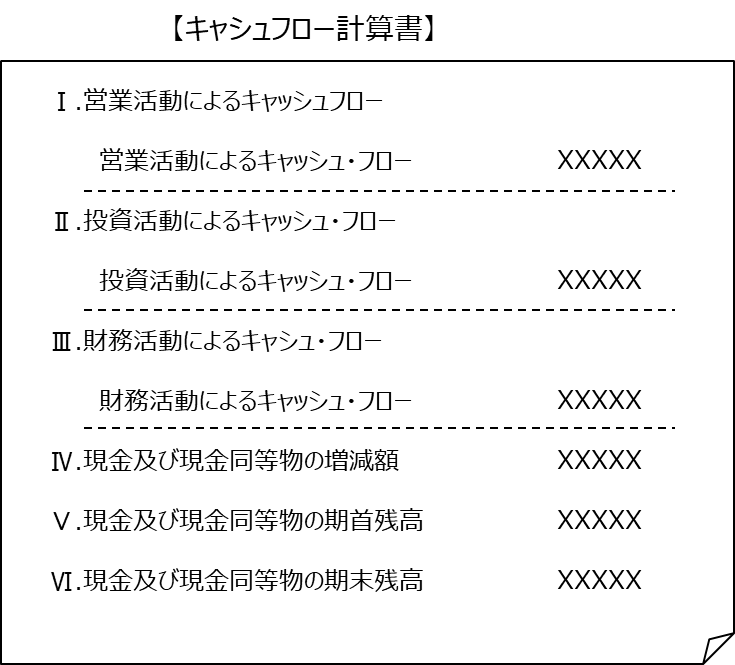

キャッシュフロー計算書は英語表記するとCash Flow Statementで、頭文字をとってC/Fと表記されます。キャシュフロー計算書は、一定期間の企業のキャッシュ(現金および現金同等物)の収支を示しています。キャッシュフロー計算書には、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの3つに区分され、どのような企業活動により資金を取得または支出したのかが分かるようになっています。

なお、キャッシュフロー計算書の現金および現金同等物の期末残高が貸借対照表の現預金にほぼ一致します。