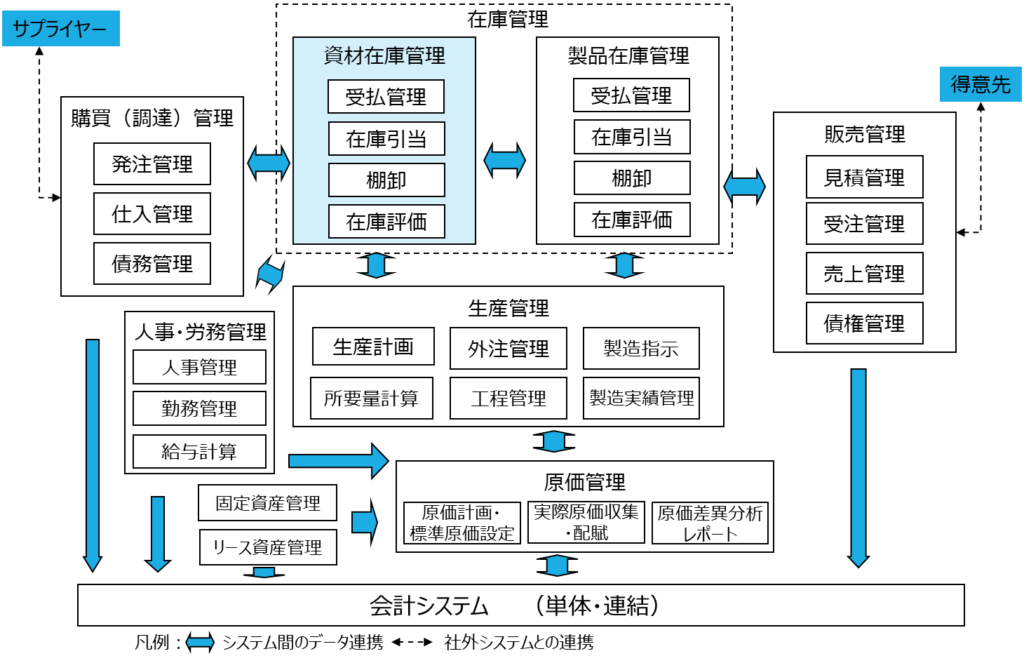

製造業の在庫管理システムの目的は、資材、製品などの在庫状況を正確かつ適時に把握して欠品や過剰在庫を防ぎ、適正在庫を維持しながら、製造販売活動を円滑に支援すると整理できます。

このうち、資材在庫に注目して、資材在庫管理システムの主要機能を整理すると、受払処理、在庫引当、棚卸、在庫評価から構成されます。それぞれの機能を見ていきます。

【受払管理】

システム連携

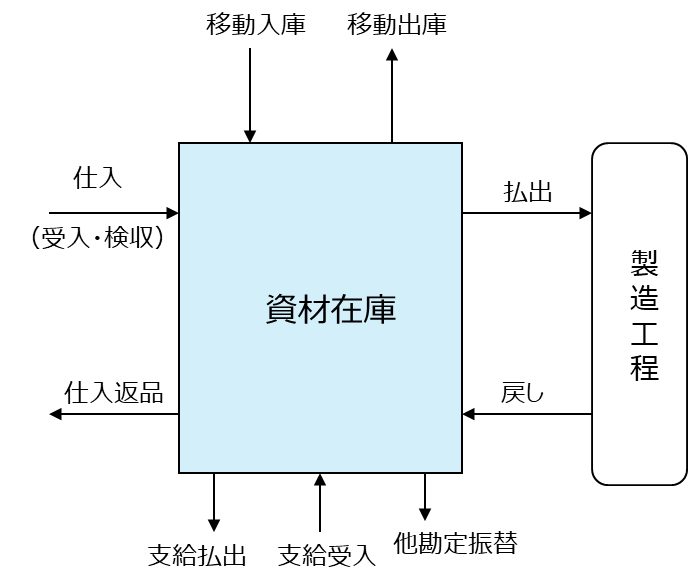

資材在庫システムは、購買管理システム、生産管理システムと強く連携しています。発注処理を行い、受入・検収処理によって資材在庫が増加しますが、購買管理システムの仕入管理と連携します。

帳簿在庫(理論在庫)

受払管理により資材在庫の出入を適時に記録します。工場や倉庫などのロケーション別に、資材ごとの受入・払出実績を発生の都度登録し、その受払記録の累積により、「現在これだけの在庫があるはず」という帳簿在庫(理論在庫)が把握されます。

受払の詳細に入る前に資材在庫の増減のパターンを整理すると、次のようになります。

仕入

受入検査で問題がなければ、検収が行われ在庫が増加します。一方、受入検査で不良品が見つかると、仕入返品が発生し、返品処理によって、在庫が減少します。

支給品については、外注先への支給品の出庫で在庫が減少し、外注先からの支給品の戻り(入庫)で在庫が増加します。

製造払い出し

生産管理システムの製造指示に伴い、資材の払出処理のための資材ピッキングリストが出力され、払出処理により、払出伝票が出力され、資材在庫は減少します。逆に、一度、払い出されたものの、何らかの理由で製造工程から戻される「製造もどし」があると在庫が増加します。

製造に伴う資材の払出処理について、実績値で行うのが原則ですが、主要資材ではない構成要素で部品アイテム数が多く個別に払出処理をすると実務上、煩雑な場合、実績値ではなく部品表を使用して「バックフラッシュ処理」と呼ばれる理論値による一括払出処理を行う場合もあります。

移動・その他

上記の仕入・仕入返品、外注先との支給による受払、製造払出・もどしの他には、社内の工場間、倉庫間移動にともなう入出庫、さらに廃棄や研究開発などの特定目的のための振替処理(他勘定振替)等があります。

ロット管理

資材について、原価管理、品質管理目的として、情報のトレーサビリティが可能なように、仕入先の製造単位のロットナンバー管理を採番することがあります。この場合、在庫の管理単位もアイテム単位より細かいアイテム別ロットナンバー別で管理することになります。

在庫区分管理

現物の物理的な移動は伴わないものの、在庫の帰属先が変化するものとしては、仕入先に対して預けている「預け在庫」、もしくは、返品在庫など自社が預かっている「預かり在庫」があります。これらは、在庫の物理的保管先と法的所有者が異なるため、ロケーション区分または在庫属性として区別管理します。

【在庫引当】

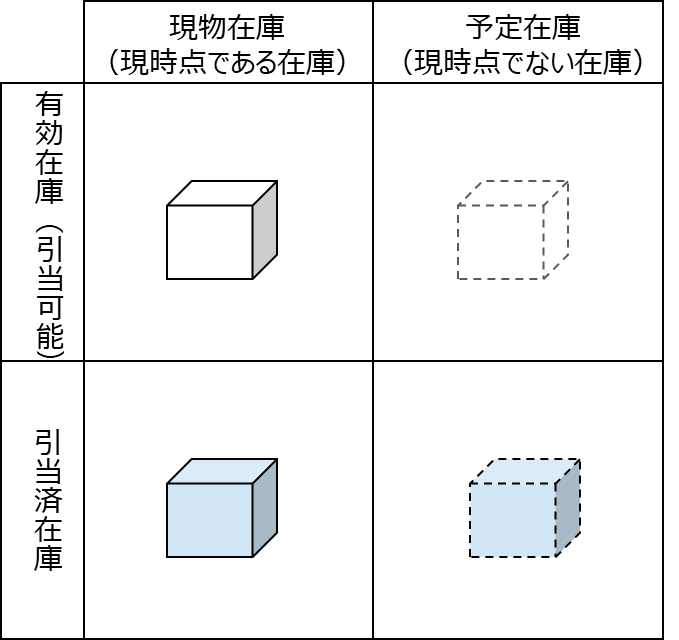

在庫の引当とは、生産指示や受注など、将来の使用が確定している需要に対して在庫を確保する処理のこと、いわば「取り置き」することです。「取り置き」された在庫を「引当済み在庫」と言います。逆に、引当てがされていない在庫を「有効在庫」、または「フリー在庫」などと呼びます。

簡易的なパッケージソフトウエアでは、現物管理中心で、引当機能を保有していないものもありますが、引当機能があると有効在庫が把握できるため、在庫管理の管理水準が高まります。

ここで一つ論点になるのは、引当対象となる「在庫の範囲」で、これには二つあり、引当対象を現物の在庫に限る場合と入荷予定の在庫まで拡大する場合とがあります。予定の在庫まで含める方が購買の入荷予定を反映しており、生産計画を立案する上には有効です。しかし、一方で、仮に予定情報の変更が発生する場合など、タイムリーに反映しないと情報の精度として低くなるため、仕組みとしては複雑になります。

さて、ある時点の現物在庫と予定在庫、引当済み在庫と有効在庫の4つの在庫を整理すると次のようになります。予定在庫は、現時点ではないが、ある時点で在庫となるものを示しています。

【棚卸】

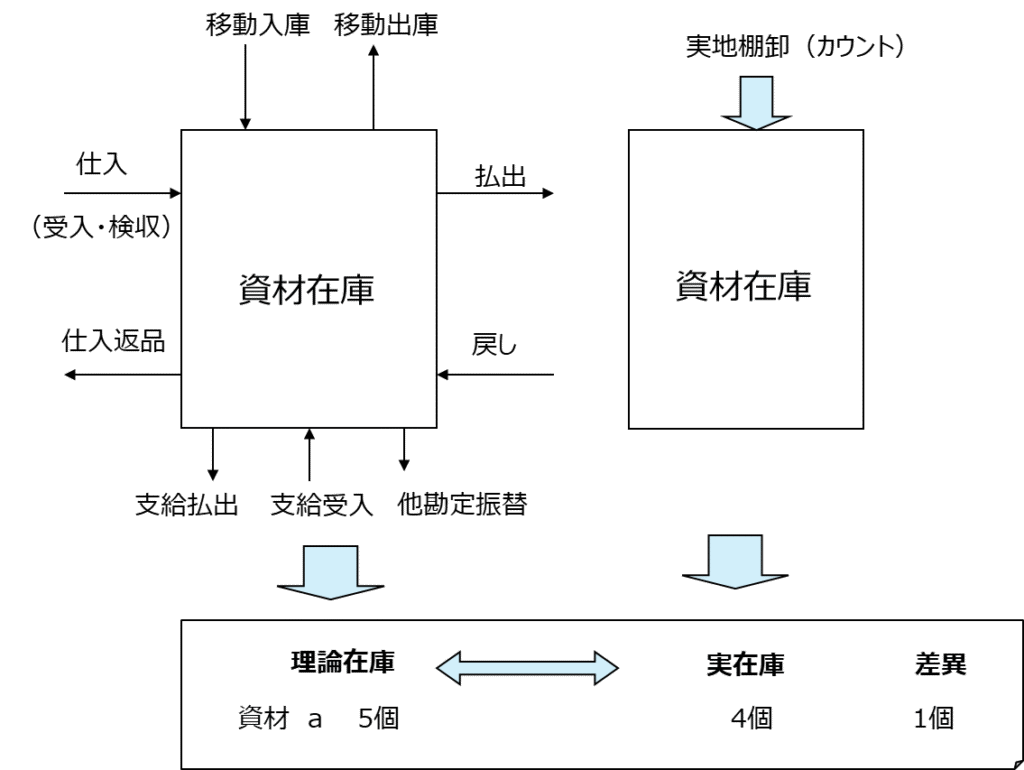

実地棚卸とは、倉庫や工場に保管されている資材在庫を実際に数えて、帳簿在庫(理論在庫)の数量と一致しているかを確認する作業です。実地棚卸の実施時期は企業によって異なりますが、多くの企業では四半期または半期・年次で実施されます。

実地棚卸について、情報システムがサポートする主要機能は、3つとなります。現物の在庫のカウント・登録、実地棚卸と帳簿在庫(理論在庫)との差の把握、在庫有高の確定および在庫の更新の3つです。

在庫のカウントをサポートするためには、ロケーション別の棚卸の準備リストの出力や棚卸入力機能があります。ハンディターミナルと呼ばれる端末を使用する場合は、ハンディターミナルへ資材マスタをダウンロードする機能、カウントした棚卸結果をシステム本体に取り込むためのデータ取込機能などがあります。

実地棚卸と帳簿在庫(理論在庫)との差の把握については、実地棚卸結果と受払による帳簿在庫(理論在庫)とをシステムで突合し、棚卸差異表の出力を行います。

在庫管理上はこの棚卸差異表はとても重要で、この差の把握により、受け払い精度と実地棚卸の精度が確認されます。検証作業が行われた上で、差異の修正入力を行い、在庫数を確定します。

【在庫評価】

当期材料費の確定には資材の在庫有高を算出する必要がありますが、そのためには在庫数と単価を確定する必要があります。すでに述べたとおり、在庫数量は受払による帳簿在庫(理論在庫)、もしくは実地棚卸のカウント数で確定します。受払による帳簿在庫(理論在庫)が把握できれば、通常は理論在庫により日常管理を行い、期末に実地棚卸で確認します。

単価については、在庫評価の方法により計算式が異なり、標準原価法、先入先出法、月次総平均法、都度移動平均法、最終仕入原価法などの評価方法があります。

自社の会計方針に従った評価方法と在庫管理システムの計算方法が合致する必要があります。この点、パッケージソフトを使用する場合、在庫評価方法に制約がある場合が多く、留意が必要となります。

更新処理によって、数量と単価が確定し、在庫有高が求められ、期末材料棚卸高が確定します。

【その他.】

滞留在庫と評価減処理

長期間使用予定がない資材や電気部品や樹脂材などで見られるような経年劣化している資材は実際の経済的価値が帳簿金額を大きく下回る場合があります。在庫評価減は、帳簿価額を減額(評価減)して、資産の評価を適正化することを目的に行う処理です。

滞留在庫の管理のためには、動きのない品目(不動在庫)の抽出と特定が必要となります。実地棚卸時に現物を確認して、対象品目を特定する方法に加えて、システム上保有するアイテム別の最終払出日等の履歴情報を活用し、対象品を抽出してリスト出力する方法もあります。こうした情報を踏まえて、在庫評価減の検討が行われます。

なお、評価減が行われた在庫については、通常品目(良品)とはシステム上区分され、低価法により減額された金額で管理されます。

発注点管理

欠品防止の観点からは、アイテム別の発注点をマスタ上に設定することにより、発注点を下まわったアイテムについては、発注を勧告するためのリスト出力を行い、発注作業をサポートする機能も提供されます。