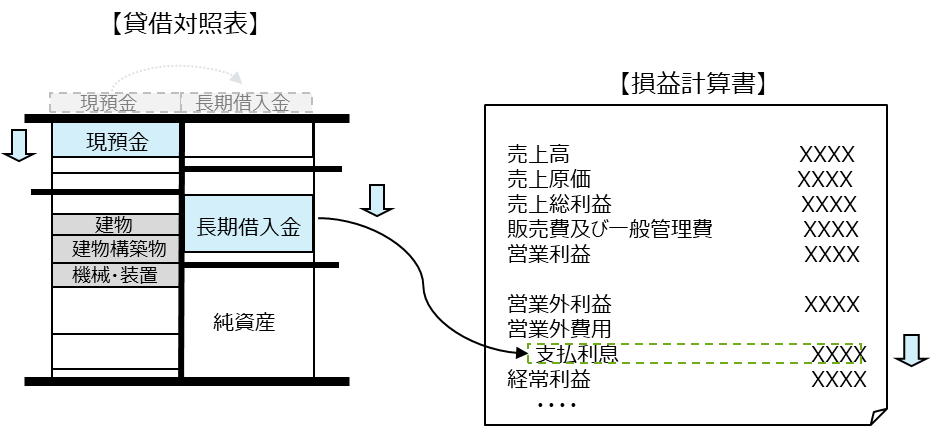

製造業では、工場の建設や機械・装置の購入など、製造設備に関する設備投資が多く行われます。これらの投資は自己資金で賄う場合もありますが、銀行からの借入などにより資金調達を行うケースも一般的です。

ここでは、銀行借入によって資金を調達し、取得する有形固定資産を工場建物や機械設備といった製造設備に限定される場合を想定し、その後の流れを以下の時系列に沿って、各イベントと財務諸表への反映をシンプルに整理します。

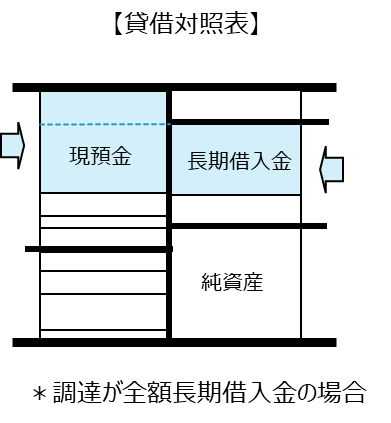

① 資金調達(借入実行)

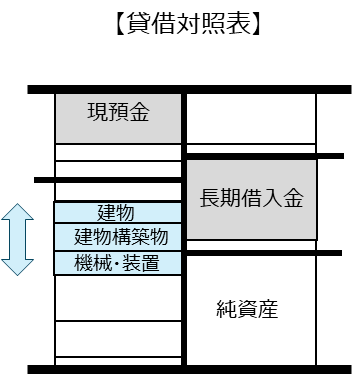

銀行から借入により資金調達を行うと「現預金」「借入金」が増加します。返済期間が1年を超える場合は「長期借入金」として計上されます。

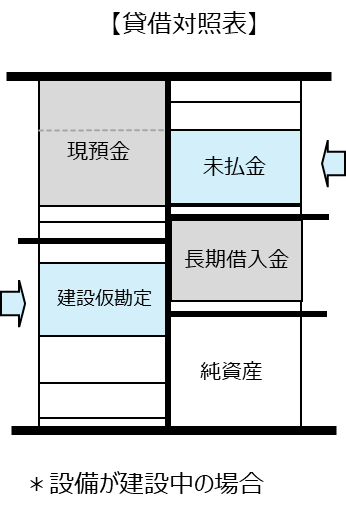

② 設備の取得

設備を発注・取得すると、有形固定資産(または建設仮勘定)が計上され、同時に「未払金」などの支払債務が発生します。工場など建設途中のものは「建設仮勘定」として処理されます。

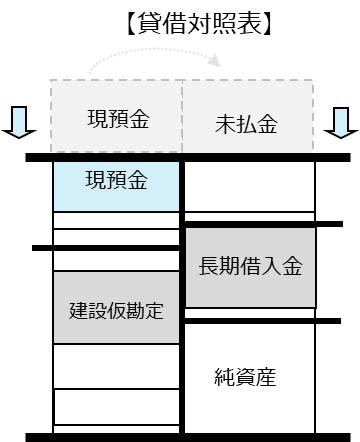

③ 購入代金の支払

設備の購入代金の支払が実行されると、「現預金」と「未払金」がそれぞれ減少します。なお、支払の一部は建設途中に行われる場合もあります。

④ 設備の稼働

工場の建設工事が完了し、検収を経て使用を開始すると、「建設仮勘定」は有形固定資産の本勘定(「建物」「建物附属設備」「機械・装置」など)に振り替えられます。

⑤ 減価償却の開始

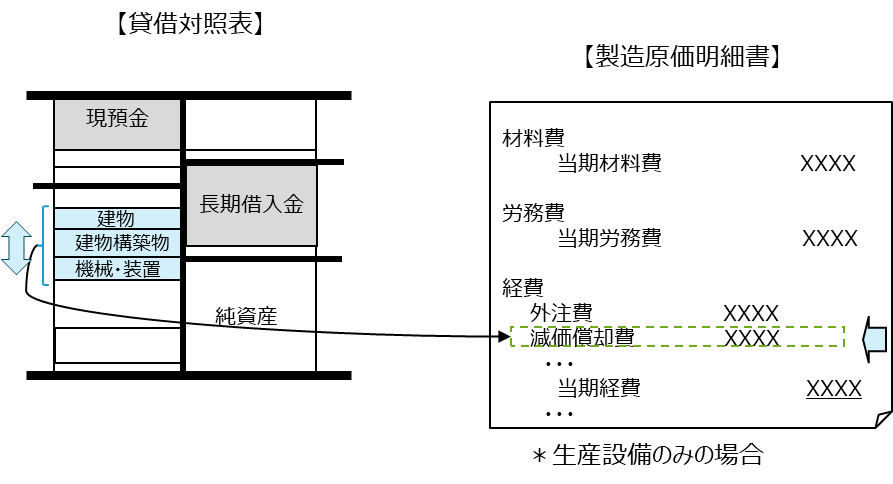

取得した有形固定資産(「建物」「建物附属設備」「機械・装置」など)は、耐用年数に応じて費用化される償却資産です。会計方針に沿った方法で減価償却が行われ、製造活動に使用される資産については製造原価に、管理部門で使用される資産は販管費にそれぞれ減価償却費が計上されます。これにより、貸借対照表の有形固定資産残高は対応する金額分減少します。

⑥ 借入金利の支払

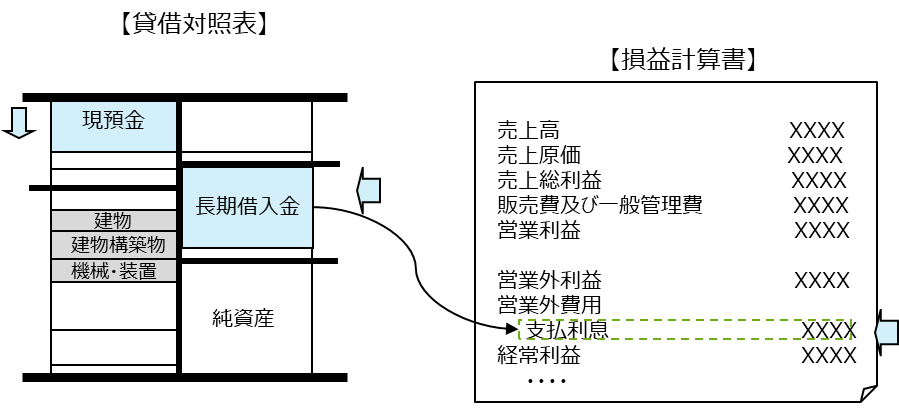

長期借入金については契約に基づき利息の支払が発生します。通常、支払利息は損益計算書上の営業外費用として経常損益に反映されます。ただし、工場建設など建設期間中の利息については、取得原価に含めて資産計上される場合もあります。

⑦ 借入金の返済(一部)

返済計画にもとづいて段階的に借入金の返済を行う場合、支払金額のうち利息部分は損益計算書に費用として計上され、元金部分は貸借対照表の「長期借入金」が減少します。いずれも「現預金」が減少します。