見込生産型・製造業の業務プロセスについて、発注から支払までの概要を整理します。

資材の発注

資材部では生産管理課から生産計画・所要量展開にもとづく資材の購入依頼を受け取ります。資材部では、見積もりを取得した上で、価格・納期・品質水準などを総合的に評価し、仕入先を選定します。その後、購買計画に基づき個別の発注処理を行います。

実務的には、あらかじめ取り決められ、システムに登録されている仕入先との発注単価、納期等の取引条件を確認の上、購買システムに発注入力を行います。そして、所定の権限者の承認を経て、仕入先・外注先(サプライヤー)に発注書または発注データを送付します。

生産計画は適時見直しがされるので、購買計画も定期的に見直しをかけることになります。また、発注から納品までのリードタイムが長い資材については先行手配する必要もあります。

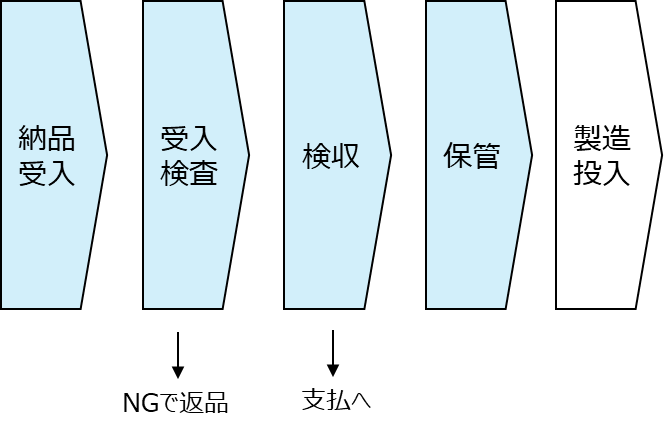

資材の入荷・検収

仕入先・外注先(サプライヤー)からの資材の納品に際しては、物流課が窓口となります。発注情報にもとづき、納品書と現物の受入確認が行われ、購買システムに受入入力が行われます。その後、製造課の検収が行われることで、システムに検収入力が行われ、会計システムへデータが連携し、仕入が計上されます。

資材の品質は製品の品質に直結するため、検収は品質管理上の検査基準に基づいて、品質管理部や製造課が実施します。資材のサンプル検査の実施などにより、品質検査に一定の時間がかかる場合もあり、現物は受入済であるものの、品質検査が完了しておらず、検収処理が未了の状態を「未検収」としてシステム上で管理します。

仮に、受入検査で不合格となれば、物流課を通じて、仕入先・外注先(サプライヤー)へ返品が行われます。受入・検収後の資材は物流課が資材倉庫など所定の場所に保管します。

仕入先・外注先(サプライヤー)から、20日や月末日など取引の「締めサイクル」に応じて請求書が送付されると、資材部では検収済みの仕入実績データと請求書の内容の検証を行い、問題がなければ、請求内容の承認を行い、管理部(経理)に支払依頼を行います。

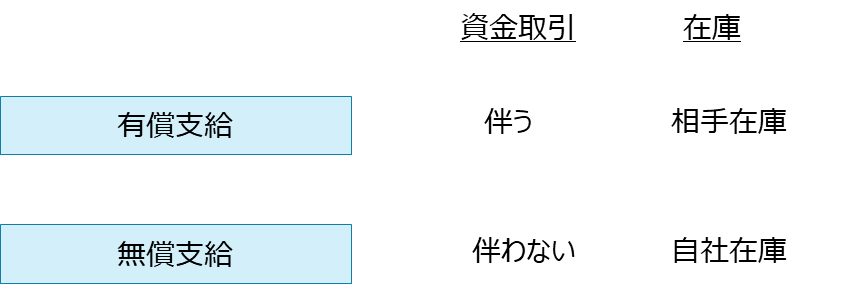

さて、製造工程の一部を外部に委託する場合に、外注先との間で、原材料・部品等のやり取りが発生する場合があります。これを支給品といいます。支給には、資金取引を伴わない無償支給と、資金取引を伴う有償支給とがあります。

無償支給の場合は、資材在庫は自社保有であるため、自社の在庫管理の対象となります。従って、外注先での無駄な仕損が発生しないよう、契約上、仕損数に対する一定の制限を設け、管理を強化します。

有償支給の場合、形式上は支給者と受給者の双方で販売・仕入が発生します。しかし、資材部分について同一単価で売買され、実質的に加工費のみが差額となる場合、実務上は資材部分の金額を相殺したネット決済として処理されるケースが多く見られます。

支給品の出庫時には、品目・数量・支給先を記載した「支給伝票」を発行し、資材に添付して外注先に送付します。外注先からの納品は、資材の受入処理の場合と同様に受入検査により品質・仕様を確認した上で検収を行います。

支払

仕入先・外注先(サプライヤー)への支払いについては、資材部で承認された請求書と支払依頼が経理課に送付され、内容を確認し、あらかじめ決められた支払サイクルと支払方法に基づき、権限者の承認後に支払決済が行われます。